Эволюция процессов платежей с использованием блокчейна и искусственного интеллекта В современном мире финансовых технологий оплата товаров и услуг претерпевает значительные изменения. Всё больше пользователей выбирают цифровые платежи благодаря их удобству, скорости и безопасности. На сегодняшний день, согласно прогнозам аналитиков, общее значение транзакций в сфере цифровых платежей может достигнуть 11,53 триллиона долларов США в 2024 году. В свете этих тенденций банки и финансовые учреждения активно адаптируют свои подходы к обработке платежей. Пандемия COVID-19 стала катализатором изменений, которые уже начали происходить в секторах банковских услуг и финансов.

Контактные и мобильные платежи, такие как Apple Pay, Google Wallet и Samsung Pay, стали обычным делом. Это не просто новые способы оплаты, а целая экосистема, которая позволяет клиентам быстро и безопасно расплачиваться за товары и услуги. Одного лишь касания телефона достаточно, чтобы завершить покупку. Вместе с увеличением числа платежных решений повышаются и ожидания клиентов. Больше не достаточно просто предложить разнообразие способов оплаты – пользователи хотят, чтобы транзакции происходили мгновенно и без лишних задержек.

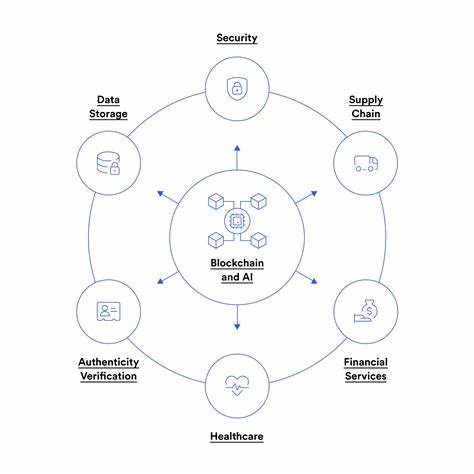

Инстинктивная необходимость в скорости движения денежных средств подтолкнула к развитию таких систем, как FedNow и RTP в США, SEPA Instant Credit Transfer в Европе, и UPI в Индии. Эти системы изменяют взаимодействие между банками и клиентами, помогая сократить время обработки и снизить затраты на транзакции. Блокчейн и искусственный интеллект (AI) вскоре станут основными игроками в этой новой реальности. Блокчейн, технология, лежащая в основе криптовалют, демонстрирует не только возможность создавать децентрализованные и безопасные транзакции, но также обеспечивает прозрачность и защиту от подделок. В то же время центральные банки по всему миру исследуют возможность введения цифровых валют, которые могут значительно изменить пути обращения денег и расширить доступность финансовых услуг для необслуживаемых слоев населения.

Понимание новых реалий в сфере платежей открывает двери для новых возможностей. Платежные платформы и сервисы будущего будут по-прежнему эволюционировать вместе с требованиями клиентов. Сегодняшние технологические достижения уже позволили многим финансовым учреждениям улучшить свои продукты и услуги, обеспечивая при этом конкурентоспособность на рынке. Одна из ключевых тенденций – переход к архитектуре на основе микросервисов. Большинство крупных банков начали разбивать свои сложные системы на более мелкие и гибкие модули, что позволяет им быстрее внедрять обновления и масштабировать свои операции.

Эта модульность не только упрощает процесс разработки, но и помогает партиям обслуживания быстрее реагировать на потребности рынка. Интеграция технологий блокчейна и искусственного интеллекта является следующим этапом в эволюции платежных систем. AI уже активно используется в финансовом секторе для выявления мошеннических действий и анализа пользовательских данных на предмет персонализации услуг. Совместно с блокчейном такие технологии способны значительно улучшить безопасность и клиентский опыт, создавая новые, более эффективные способы осуществления транзакций. Другим важным направлением является модернизация данных.

Банки и финтех-компании осознают важность качественного управления данными для создания более точных и обоснованных вариантов платежей. Инвестирование в управление мастер-данными помогает учреждениям получать достоверные и актуальные данные о клиентах, позволяя им предлагать более привлекательные условия и услуги. При этом на глобальном уровне также наблюдается активная работа по интеграции платёжных систем. Объединение технологий, таких как открытая банкинг-система и сервисы «банкинг как услуга» (BaaS), значительно упрощает внедрение финансовых продуктов в разные платформы. Компании теперь могут интегрировать финансовые предложения прямо в свои бизнес-модели, увеличивая тем самым доступность финансовых услуг и упрощая процесс оплаты.

Сложные проблемы, такие как интероперабельность и безопасность, остаются актуальными при создании глобальной сети платежей. Проекты вроде Project Nexus и UPI Global работают над решением этих вопросов, создавая более согласованное клиентское обслуживание на мировом уровне. К тому же стандарты, такие как ISO 20022, разрабатывают единый язык для передачи информации о платежах, что упрощает международные расчёты и повышает прозрачность. Такое взаимодействие между разными финансовыми институтами и новыми технологиями формирует экосистему, в которой инновации становятся нормой. Для банков и финтех-компаний важно находиться на переднем плане этих изменений, чтобы максимально использовать все доступные инструменты и возможности, которые открывает новая реальность платежей.

В заключение, эволюция процессов платежей с использованием блокчейна и искусственного интеллекта – это не просто тренд, это необходимость в быстро меняющемся мире. Учитывая, как высоки ожидания клиентов и как стремительно развиваются технологии, дальнейшее развитие и внедрение инноваций в сфере платежей становится ключом к успешному будущему финансовых учреждений. Продолжая работать над созданием более безопасных, быстрых и удобных платёжных решений, банки и финансовые технологии смогут удовлетворить требования современного потребителя и адаптироваться к изменениям на рынке.