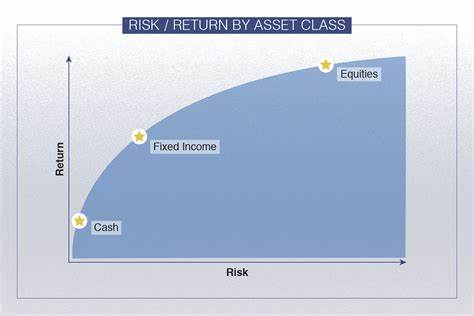

В мире инвестиций существует устойчивое мнение, что наличие денежных средств в руках или на банковском счёте — самый надёжный способ сохранить капитал в периоды нестабильности на фондовых рынках. Многие инвесторы в периоды рыночных спадов переводят сбережения из акций в наличные или денежные эквиваленты, чтобы снизить риск потерь. Однако такая стратегия далеко не всегда является оптимальной, особенно если рассматривать долгосрочные цели и возможности капиталовложения. В основе привлекательности наличных лежит их относительно низкая волатильность. Деньги на высокодоходных сберегательных счетах, депозитах или денежных фондах значительно меньше подвержены стремительным колебаниям стоимости, чем акции.

В условиях турбулентности на рынке, когда акции могут внезапно терять значительную часть своей стоимости, видеть сохранность капитала в наличных кажется вполне логичным. К тому же, деньги всегда готовы к использованию — они легко ликвидны и позволяют быстро покрыть экстренные расходы или совершить крупные покупки. Тем не менее, не стоит забывать о фундаментальных недостатках сохранения капитала исключительно в денежной форме. Главный из них связанный с инфляцией, которая постепенно снижает покупательную способность наличных средств. Даже при условии повышения процентных ставок по депозитам и сберегательным счетам, реальная доходность зачастую оказывается отрицательной, поскольку рост инфляции опережает рост номинального дохода на денежные активы.

Проще говоря, деньги, хранящиеся без вложений в ценные бумаги или иные активы, теряют свою стоимость со временем. Исторически акции демонстрируют более высокие средние доходности в сравнении с банковскими вкладами. Несмотря на то, что рынок акций подвержен периодам спада и высокой волатильности, на длинных временных промежутках рост стоимости акций превалирует. Это объясняется экономическим развитием компаний, ростом их прибыли и дивидендных выплат, а также инфляционным ростом стоимости активов. Именно поэтому чрезмерное увлечение денежными средствами в портфеле может негативно сказаться на достижении финансовых целей, будь то накопление на пенсию, покупку недвижимости или образование детей.

Не менее важным является психология инвестирования. Для многих инвесторов страх потерять деньги в периоды нестабильности становится основным мотиватором для ухода в кэш. Такая реакция понятна, ведь падение стоимости акций может быть резким и болезненным, а эмоциональные потери воспринимаются гораздо сильнее. Однако опытные финансовые консультанты рекомендуют выстраивать сбалансированную стратегию — оптимальное распределение между акциями, облигациями и денежными активами, учитывая индивидуальные цели, временной горизонт и уровень приемлемого риска. К примеру, инвесторы, находящиеся в накопительной фазе и располагающие значительным временным запасом до выхода на пенсию, могут позволить себе большее участие акций в портфеле.

Это связано с тем, что они имеют возможность пережить рыночные спады и воспользоваться последующим восстановлением. При этом небольшая часть денежных активов пригодится для покрытия непредвиденных расходов или крупных целей, планируемых в ближайшие годы. Пенсионерам и тем, кто планирует скоро выйти из активной работы, рекомендуется держать в резерве сумму, достаточную для покрытия расходов на несколько лет. Такая подушка финансовой безопасности снизит необходимость экстренной продажи акций во время рыночных спадов. Кроме того, в портфеле должна присутствовать диверсификация за счёт облигаций и других более стабильных активов, что позволит сбалансировать риски и сохранить капитал.

Современная волатильность на фондовых рынках во многом связана с политическими событиями, торговыми войнами и экономическими санкциями, что дополнительно усиливает желание инвесторов уйти в наличные. Однако важно понимать, что чрезмерное увлечение кэшом в ответ на краткосрочные потрясения может привести к упущенной прибыли и снижению общего уровня благосостояния в перспективе. В конечном итоге стабильность инвестиций достигается не за счёт смены активов в зависимости от рыночной конъюнктуры, а благодаря выбранной заранее стратегии и дисциплине её следования. Финансовые эксперты подчёркивают важность планирования и регулярного пересмотра инвестиционного портфеля. Анализ доходности, оценка инфляционных рисков и мониторинг изменения макроэкономической ситуации играют ключевую роль в принятии взвешенных решений.

Стоит учитывать, что даже в периоды нестабильности фондовые рынки восстанавливаются и демонстрируют рост, а наличные средства тем временем продолжают «стоить» всё меньше. Помимо акций и денежных средств, разнообразить портфель помогут облигации и другие инструментальные инвестиции с фиксированным доходом. Они обеспечивают более стабильные выплаты и меньшую волатильность, что особенно важно для инвесторов с низкой толерантностью к риску. Умелое сочетание всех типов активов позволяет не только минимизировать потери, но и максимизировать долгосрочную доходность. Таким образом, доверие исключительно наличным средствам в периоды рыночных спадов — это разумная тактика для краткосрочной защиты капитала и ликвидности.

Но с точки зрения эффективного увеличения накоплений и обеспечения финансовой стабильности в будущем, полагаться лишь на денежные активы не стоит. Правильный подход заключается в сочетании доступности наличных с инвестированием в акции и облигации в зависимости от индивидуальных целей и временных горизонтов. Инвесторам важно прислушиваться к рекомендациям специалистов и формировать диверсифицированный портфель, который выдержит рыночные потрясения и позволит достигать максимальной доходности. Ключом к успеху является баланс между безопасностью и ростом, и именно он поможет избежать рисков, связанных с чрезмерным накоплением наличных, сохраняя при этом уверенность в завтрашнем дне.