В середине июля 2025 года рынок жилищных кредитных линий под залог недвижимости (HELOC) демонстрирует заметную стабильность, что может оказаться важным сигналом для домовладельцев, рассматривающих возможность использования этого финансового инструмента. Несмотря на колебания в других сегментах ипотечного и потребительского кредитования, ставки HELOC остаются на примерно одном уровне, демонстрируя минимальный рост всего на один базисный пункт, что говорит о сравнительной устойчивости финансовых условий для заемщиков. Основным индикатором движения ставок HELOC является показатель средневзвешенной годовой процентной ставки (APR) на кредитные линии с десятью годами периода использования. По данным крупнейших банков, например Bank of America, ставка составляет около 8.73% после истечения первоначального шестимесячного вводного периода со ставкой 6.

49%, что относится к большинству штатов США. Ключевой особенностью HELOC является его вариабельная процентная ставка, которая формируется на основе базовой ставки — в большинстве случаев Prime Rate — с добавлением маржи, устанавливаемой банком. Сегодня Prime Rate удерживается на уровне 7.50%, вследствие чего итоговые ставки HELOC колеблются в пределах около 8.50% и выше, в зависимости от кредитного профиля заемщика и условий конкретного финансового учреждения.

Динамика стоимости займов под залог недвижимости напрямую связана с множеством факторов, включая экономическое состояние, уровень инфляции, и политику центральных банков. В 2025 году наблюдается тенденция сохранения умеренно высоких ставок на первичные ипотечные кредиты – около 6%, что заставляет владельцев недвижимости искать альтернативные способы оптимизации своих финансов. Прямая продажа жилья при таких условиях утрачивает привлекательность, так как текущие процентные ставки по ипотеке значительно ниже. В связи с этим HELOC остается эффективным инструментом, позволяющим получать доступ к средствам, вложенным в недвижимость, без необходимости рефинансирования или продажи дома. Преимущества HELOC заключаются в гибкости использования кредита.

Заемщик может брать деньги по мере необходимости, не выплачивая проценты за неиспользованную сумму. Такой подход позволяет планировать расходы на ремонт, модернизацию жилья, оплату непредвиденных медицинских счетов или консолидировать более дорогие долги. Ключевая выгода – возможность многократного использования кредитной линии в пределах установленного лимита, что делает HELOC своего рода возобновляемым источником финансирования. Финансовые организации предлагают разные условия и ставки по HELOC, поэтому потенциальным заемщикам важно тщательно сравнивать предложения и учитывать не только процентные ставки, но и сопутствующие комиссии, сроки погашения и минимальные суммы снятия. Например, на рынке представлены предложения с вводными ставками около 6.

50% на кредитные линии объемом 150 тысяч долларов, которые через полгода или год переходят в плавающий режим с повышением процентной ставки. Понимание схемы работы HELOC важно для правильного выбора. Первоначально заемщик пользуется относительно низкой вводной ставкой, что создает позитивный старт для финансирования. Однако после завершения периода действия специальной ставки происходит резкий переход к основе плавающего процента, что требует финансовой дисциплины и четкого плана по погашению долга. Эксперты рекомендуют использовать HELOC как инструмент краткосрочного или среднего срока, избегая долговременного закрепления баланса для минимизации финансовых рисков.

Сумма ежемесячного платежа зависит от размера взятой суммы и рыночной ставки. Для примера, при кредитной линии в 50 тысяч долларов с переменным процентом около 8.75% ежемесячные платежи могут составить примерно 395 долларов в течение 10-летнего периода использования и последующего 20-летнего периода погашения. Общая длительность кредита достигает 30 лет, что характерно для такого вида займов. Для многих домовладельцев HELOC является удобным методом доступа к капиталу без отказа от выгодной первичной ипотеки с низкими процентами, что позволяет сохранить финансовую стабильность и при этом реализовывать важные проекты в сфере жилья или решать непредвиденные задачи.

С учетом огромного объема недвижимости, оцененного более чем в 34 триллиона долларов к концу 2024 года в США, потенциал залогового капитала остается колоссальным. Однако заемщикам стоит с осторожностью подходить к выбору и использованию HELOC. Необходимо детально изучать условия банков, проверять кредитный рейтинг, анализировать свои долговые обязательства и рассчитать возможные изменения платежей при переходе к базовой переменной ставке. Дисциплинированное отношение к финансовым обязательствам поможет максимально эффективно использовать преимущества, которые дает кредитная линия под залог жилья. Среди актуальных вопросов, которые интересуют пользователей HELOC сегодня, стоит отметить что считать оптимальной ставкой.

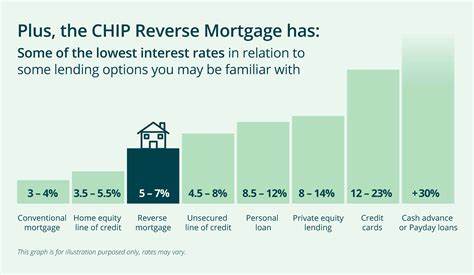

Ответ на него зависит от множества переменных, включая личный финансовый профиль заемщика и специфику конкретного предложения. Ставки могут варьироваться от 7% до 18%, что говорит о необходимости тщательного сравнения и подбора оптимального варианта. Что касается целесообразности оформления HELOC в текущих условиях, эксперты отмечают, что для домовладельцев с низкой ставкой по первой ипотеке и значительной капитализацией имущества самое время рассматривать это решение. Возможность избежать потери выгодного кредита и при этом пользоваться дополнительными финансовыми ресурсами дает преимущества как для ремонта и улучшений, так и для других задач, требующих срочного финансирования. В заключение, рынок HELOC на июль 2025 года характеризуется умеренной стабильностью, что создает благоприятные условия для использования этого финансового инструмента.

Владельцам недвижимости рекомендуется внимательно изучать доступные предложения, учитывать периодические изменения процентных ставок и собственные финансовые возможности для грамотного решения о получении кредитной линии под залог собственного дома.