Австралия находит больше преимуществ в оптовых цифровых валютах центральных банков (CBDC), ограничивая интерес к розничным. Это заявление стало темой обсуждения в финансовых кругах, так как многие эксперты пытаются понять, что стоит за этим подходом и какова его значимость для будущего финансовой системы страны. Цифровая валюта центрального банка (CBDC) представляет собой цифровую версию национальной валюты, которая выпускается и контролируется центральным банком. В последние годы многие страны начали исследовать возможности внедрения CBDC. Однако Австралия, похоже, выбрала стратегию сосредоточения на оптовых CBDC, которые предназначены для использования финансовыми учреждениями, а не для общего бизнеса и потребителей.

Причины интереса к оптовым CBDC на самом деле многофакторны. Они включают в себя улучшение эффективности расчетов между банками, ускорение трансакций и снижение издержек. Оптовые кредиторские и финансовые системы всё чаще сталкиваются с проблемами, связанными с транзакциями через границы и необходимостью деглобализации. В этом контексте CBDC могут значительно упростить эти процессы, обеспечивая более быстрые и надежные методы расчетов. Одним из основных преимуществ оптового CBDC является улучшение ликвидности на финансовых рынках.

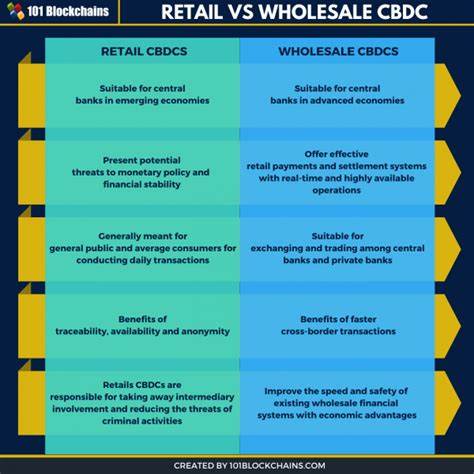

Позволяя банкам быстрее обмениваться цифровыми активами, такие системы могут сделать рынок более эффективным. В результате это может привести к снижению волатильности и больших возможностях для притока инвестиций. Система оптового CBDC может также предложить более безопасные и защищенные способы передачи средств между крупнейшими финансовыми учреждениями, что в свою очередь укрепляет финансовую стабильность страны. Тем не менее, интерес к розничным CBDC в Австралии по-прежнему остается ограниченным. Некоторые аналитики полагают, что причина этого явления заключается в высоком уровне развития уже имеющихся финансовых технологий.

Австралия имеет хорошо налаженные платёжные системы и обслуживания, что может уменьшать необходимость в внедрении розничных CBDC. Более того, существует опасение, что массовое распространение розничных CBDC может привести к непредсказуемым последствиям для традиционных банковских учреждений, поставляя им конкуренцию в сфере депозитов и кредитования. В то время как оптовый CBDC в основном сможет помочь финансовым учреждениям более эффективно работать среди себя, розничный CBDC может отрицательно повлиять на модели бизнеса существующих банков. Поэтому, при анализе ситуации, австралийские финансовые регуляторы явно демонстрируют свою осторожность. Тем не менее, проводимые исследования показывают растущий интерес к CBDC в глобальном масштабе.

Страны, такие как Китай, представили свои собственные цифровые валюты, и это только подстегнуло интерес со стороны других государств. Австралийским регуляторам необходимо обратить внимание на мировой опыт и учесть его в своих разработках. Несмотря на предостережения, некоторых экспертов это не останавливает. Они утверждают, что розничный CBDC может принести ряд преимуществ, таких как более доступные финансовые услуги для жителей удаленных регионов, повышение финансовой инклюзии и облегчение трансакций для потребителей. Это потенциально может привести к значительному улучшению экономической активности на уровне населения.

Кроме того, адоптация розничных CBDC может помочь Австралии сохранить конкурентоспособность в условиях растущего влияния цифровых валют в мире. Если другие страны начнут активно внедрять розничные CBDC, Австралия может оказаться в невыгодном положении, если не будет адекватно реагировать на эти изменения. Ключевыми аспектами для успешного внедрения CBDC, как оптовых, так и розничных, являются вопросы безопасности и конфиденциальности. Население должно быть уверено в том, что их транзакции будут защищены и не подвержены внешним манипуляциям. Это также предполагает необходимость разрабатывать новые законы и регуляции, способные обеспечить безопасность пользователей и их данных.

Важной частью исследования рынков и их анализа являются опросы и исследования общественного мнения. То, как население реагирует на возможность внедрения CBDC, может оказать значительное влияние на решения, принимаемые государственными органами. Обеспечение осведомленности и понимания цифровых валют со стороны всех слоев общества должно стать приоритетным направлением работы регуляторов. Несомненно, Австралия стоит на пороге значительных изменений в финансовом секторе. Выбор сосредоточиться на оптовых CBDC говорит о стратегическом мышлении, направленном на усиление позиций страны на глобальной арене.

В то же время нельзя исключать возможность пересмотра этого подхода в зависимости от обстоятельств и новых данных, поступающих от мировых экспертов и исследователей. Таким образом, несмотря на ограниченный интерес к розничным CBDC, австралийская финансовая система продолжает эволюционировать в сторону цифровизации и внедрения инновационных технологий. Принятие оптового CBDC может служить важным шагом в создании более устойчивой, безопасной и эффективной финансовой инфраструктуры. В будущем можно ожидать более глубоких обсуждений и возможно пересмотра данной стратегии, что, безусловно, станет важным событием как для самих австралийцев, так и для мировой финансовой системы в целом.