В последнее время в США наблюдается заметное расхождение во взглядах разных поколений на такие важные аспекты, как инвестиции, благотворительность и сохранение богатства. Исследование, проведенное Банком Америки (BofA Private Bank), выявило, что культурные и экономические факторы, а также личные убеждения и приоритеты, оказывают значительное влияние на инвестиционные стратегии и подход к распределению ресурсов среди богатых американцев. Исследование охватило три основные группы: старшее поколение, включая бэби-бумеров, людей, родившихся между 1946 и 1964 годами; поколения X, которые родились между 1965 и 1980 годами; и миллениалов, или поколение Y, родившихся между 1981 и 1996 годами. Хотя все эти группы имеют определенные схожие интересы в сохранении и приумножении богатства, они демонстрируют различия в подходах и приоритетах, связанных с инвестициями и благотворительностью. Старшее поколение традиционно ориентировано на стабильность и минимизацию рисков.

Бэби-бумеры, выросшие в условиях послевоенной стабильности, склонны инвестировать в традиционные финансовые инструменты, такие как облигации и акции крупных компаний. С точки зрения благотворительности они чаще всего делают выбор в пользу местных инициатив и организаций, которые, по их мнению, имеют наибольшее влияние на их сообщества. Эта группа людей считает, что их долг - передать следующее поколение не только деньги, но и ценности, которые служат основой для развития их семей. Поколение X, в свою очередь, стало свидетелем переходного периода, когда финансовые рынки начали меняться в сторону большей прозрачности и доступности. Эти инвесторы более открыты к новаторским подходам, таким как инвестирование в стартапы и технологические компании.

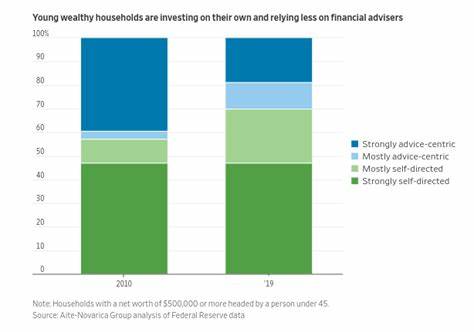

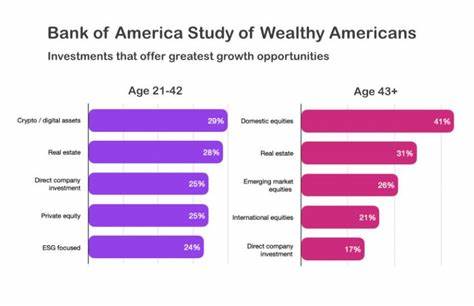

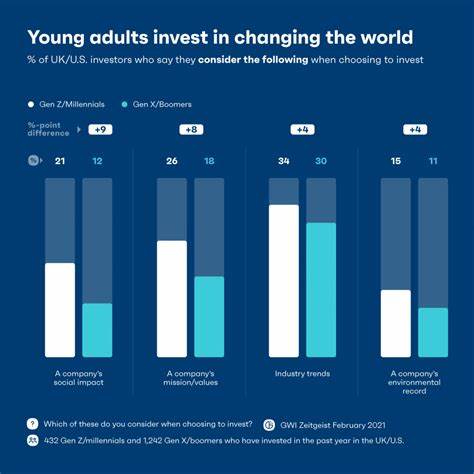

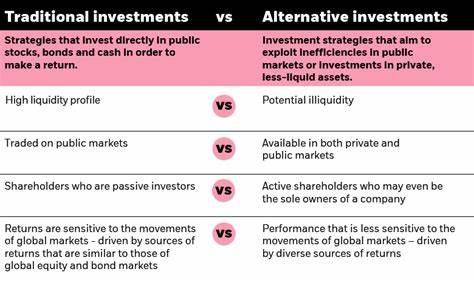

По сравнению с бэби-бумерами, они склонны меньше полагаться на традиционные финансовые инструменты и более активно исследуют возможности альтернативных инвестиций, таких как недвижимость и хедж-фонды. В отношении благотворительности они предпочитают поддерживать более широкий спектр инициатив, включая экологические программы и социальные движения, что отражает их стремление к активному вовлечению в общественную жизнь. Однако, наибольшие изменения в подходах к инвестициям и благотворительности наблюдаются среди миллениалов. Это поколение, выросшее в условиях глобализации и цифровизации, демонстрирует глубокую приверженность социальной ответственности. Миллениалы более склонны инвестировать в компании, которые разделяют их ценности, такие как устойчивое развитие и этическое ведение бизнеса.

Они активно используют технологии для анализа инвестиционных возможностей и предпочитают финансовые решения, которые позволяют управлять активами на основе данных и аналитики. Таким образом, как показывают результаты исследования, миллениалы не просто ищут финансовую выгоду; они стремятся к тому, чтобы их инвестиции приносили положительный социальный эффект. Очевидно, что это поколение считает, что их деньги могут и должны служить инструментом для изменения мира к лучшему. Они готовы инвестировать в вас, если бизнес или проект имеют ясную социальную миссию. Кроме того, исследование подчеркнуло важность передачи знаний и мудрости между поколениями.

Многие младшие инвесторы заявляют о своей потребности в наставничестве со стороны более опытных коллег. Тем не менее, старшие поколения в большинстве своем не осознают этой значимости, что может привести к недостатку взаимопонимания и даже конфронтации в будущем. Одним из интересных аспектов исследования стало то, как различия в менталитете поколений влияют на их подход к сохранению богатства. Стратегии управления активами варьируются от поколения к поколению. Старшее поколение чаще всего предпочитает консервативные стратегии управления, нацеленные на защиту накопленных средств.

В то время как миллениалы, рискуя больше, готовы экспериментировать с разными формами активов, даже если это означает возможность потери части капитала. Новое поколение также проявляет интерес к инвестициям в криптовалюты и другие высокорисковые аналоговые активы, что дополнительно усиливает пропасть между подходами разных возрастных групп. Изучив опыт богатых американцев, Банк Америки подчеркивает необходимость создания образовательных программ, которые бы помогли представителям разных поколений лучше понимать взгляды друг друга. Разработка таких инициатив может стать связующим звеном, позволяющим создать диалог между поколениями и уменьшить разрыв в их восприятии финансовых вопросов. Эксперты считают, что важным шагом в преодолении этой разницы является открытое общение внутри семей.

Создание платформ для обсуждения финансовых вопросов и совместного принятия решений может облегчить передачу знаний и опыта от старших поколений к младшим. Более того, такие беседы могут помочь всем сторонам понять, что стоит за желаниями и мотивацией друг друга, что в конечном счете приведет к более сплоченным и успешным семейным финансовым стратегиям. Таким образом, исследования BofA демонстрируют, что различия в подходах к инвестициям, благотворительности и сохранению богатства между поколениями не являются случайными. Они формируются под воздействием культурных, экономических и социальных факторов. Понимание и уважение этих различий может способствовать созданию более эффективных финансовых стратегий и укреплению связей между поколениями.

В конечном итоге, если богатые американцы хотят сохранить свое состояние и передать его будущим поколениям, им необходимо будет учитывать переменчивую природу финансовых рынков и совместными усилиями двигаться к созданию более лучшее будущее.