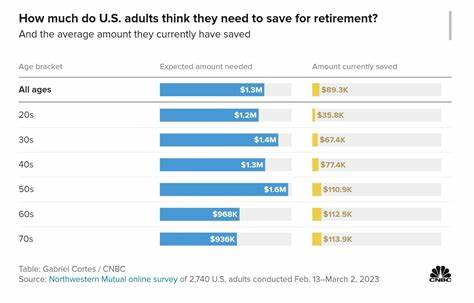

В современном мире тема финансовой безопасности в пенсионном возрасте становится всё более актуальной. Согласно недавнему исследованию, проведённому Northwestern Mutual, американцы считают, что для комфортной и обеспеченной пенсии нужно накопить около 1,26 миллиона долларов. Но насколько эта цифра реально соответствует потребностям будущих пенсионеров и можно ли считать её универсальным ориентиром? Прежде чем ответить на этот вопрос, необходимо понять, что определение необходимой суммы для выхода на пенсию зависит от множества индивидуальных факторов. Наиболее заметными среди них являются уровень текущих и ожидаемых расходов, доходы из других источников, таких как социальное обеспечение, а также жизненный стиль, который человек планирует вести в пожилом возрасте. Исходя из принципа "безопасной нормы изъятия средств" из пенсионных накоплений, широко используется так называемое правило 4%.

Оно предполагает, что ежегодный размер изымаемых средств должен составлять около четырёх процентов от общей накопленной суммы, что позволяет сохранить капитал на протяжении всего периода пенсионного возраста с учётом инфляции и возможных колебаний рынка. Согласно данному правилу, при накоплении около 1,26 миллиона долларов ежегодный доход из сбережений составит порядка 50 400 долларов. Данная сумма, в сочетании с выплатами по социальному обеспечению, которая рассчитывается от личной трудовой истории и заработка, может обеспечить приемлемый уровень жизни большинству пенсионеров. Однако важно помнить, что размер социальных выплат существенно варьируется в зависимости от множества факторов, включая продолжительность трудового стажа, уровень зарплаты и возраст выхода на пенсию. Кроме того, инфляция играет ключевую роль в планировании пенсионных накоплений.

За период в несколько десятилетий, пока человек находится на пенсии, стоимость жизни может существенно возрасти, что неизбежно скажется на потребности в доходах. Поэтому при оценке необходимой суммы накоплений очень важно учитывать риск снижения покупательной способности денег. Финансовые эксперты рекомендуют рассматривать сумму в 1,26 миллиона долларов как отправную точку для планирования, а не как конечную цель. Каждый человек должен исходить из своих уникальных потребностей, возможностей и желаемого уровня жизни. Для одних эту сумму может оказаться достаточно, в то время как другим она будет недостаточной.

Ключевым моментом является детальный анализ собственных расходов и возможных источников дохода на пенсии. Это включает не только сбережения и выплаты по социальному обеспечению, но и пенсионные планы работодателя, инвестиционный доход и дополнительные накопления. Более того, специалистам в области финансовой грамотности важно предупредить о рисках преждевременного использования пенсионных накоплений без учёта перспектив их долгосрочного сохранения. Путь выхода на пенсию должен быть тщательно спланирован и адаптирован к меняющимся условиям рынка и личным обстоятельствам. Стоит отметить, что зарплаты в разных регионах страны, стоимость жилья, медицинское обслуживание и другие основные статьи расходов серьёзно отличаются, что также влияет на общую картину необходимой пенсионной суммы.

Например, в крупных мегаполисах с более высоким уровнем цен накопления должны быть значительно большими, чем в менее дорогих регионах. Помимо финансового аспекта, существует психологическая составляющая спокойствия на пенсии. Накопление большего запаса средств даёт чувство уверенности и снижает уровень стресса, связанного с возможными неожиданными тратами и изменениями в жизни, такими как заболевания или непредвиденные расходы. Современные реалии также накладывают отпечаток на пенсионное планирование. Продолжительность жизни растёт, и это расширяет период, на который должны быть рассчитаны сбережения.

При этом экономическая нестабильность и изменения в системе социального обеспечения могут повлиять на размер государственных выплат. Для многих американцев пенсионные накопления остаются основной финансовой опорой в старости. Чтобы избежать финансовых трудностей, грамотное планирование и регулярный пересмотр пенсионного плана становятся важными шагами на пути к стабильному будущему. В заключение, цифра 1,26 миллиона долларов в качестве необходимой суммы для выхода на пенсию является лишь ориентиром. Подстраивание этого показателя под личные условия жизнедеятельности, доходы и текущие расходы поможет создать индивидуальную стратегию накоплений, обеспечивающую достойную жизнь в период после окончания трудовой деятельности.

Такой подход позволит не только оценить собственные финансовые возможности, но и своевременно скорректировать план, учитывая макроэкономические изменения и личные обстоятельства. Инвестиции в собственную финансовую грамотность и консультации с профессионалами помогут всем, кто стремится к финансовой независимости в пенсионном возрасте, сделать процесс накопления осознанным и эффективным. Серьёзное отношение к планированию создает надежную базу для спокойствия и уверенности на протяжении многих лет жизни. .