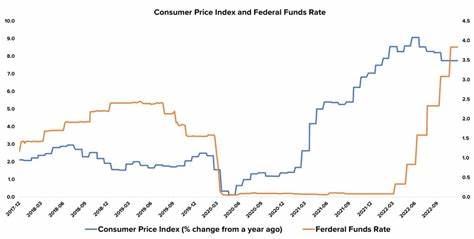

Снижение процентных ставок Федеральной резервной системой США (ФРС) всегда привлекает внимание экономистов, инвесторов и простых граждан, потому что это событие может оказать значительное влияние на все аспекты финансовой жизни. После длительного периода повышения ставок, наконец, ФРС приняла решение о снижении на полпроцентного пункта. Это решение стало результатом снижения уровня инфляции и охлаждения рынка труда, что дает основания полагать, что экономическая активность может возобновиться. В этой статье мы рассмотрим, что означает снижение процентных ставок, как это повлияет на различные финансовые продукты и какую предварительную оценку эксперты дают этому событию. Первое, что стоит отметить — как именно снижение ставок отразится на кредитных картах.

Ставки по кредитным картам являются переменными, и они растут или падают следом за изменениями федеральной ставки. Это означает, что месячные платежи по кредитным картам могут немного снизиться, что положительно скажется на общем финансовом состоянии заемщиков. Однако, стоит понимать, что даже с понижением процентной ставки, кредитные карты остаются довольно дорогостоящим способом заимствования средств. Например, если у вас есть задолженность в 5000 долларов по кредитной карте с процентной ставкой 25%, то за год вы заплатите примерно 1250 долларов процентов. Если ставка снизится до 24%, ваша экономия составит всего 50 долларов.

Тем не менее, снижение процентных ставок может послужить хорошей мотивацией для заемщиков проверить свои финансовые планы и рассмотреть возможность агрессивного погашения долгов. Пользователям кредитных карт следует задуматься о балансовом переводе, который позволит временно взять деньги без процентов, или о рефинансировании своих долгов через личные кредиты. На рынке недвижимости снижение ставок также может оказать значительное влияние, особенно на ипотечные кредиты. За последний год ставки по 30-летним фиксированным ипотечным кредитам уже начали снижаться, опустившись с 7% до 6.31%.

Это снижение приближается к тому, что ФРС начнёт снижать свои ставки. Владельцы с переменными ипотечными ставками, а также те, у кого ипотечные кредиты с правом на рефинансирование, могут сразу же почувствовать преимущества изменения, так как их процентные ставки автоматически снизятся. Однако, ожидаемого значительного снижения ставок по ипотечным кредитам следует ждать с осторожностью. Начинающим покупателям недвижимости, возможно, стоит не спешить с ожиданием дальнейших снижений ставок. Вместо этого, следует больше сосредоточиться на собственных финансовых показателях.

Оплата высоких процентов по кредитным картам, улучшение кредитной истории и отсутствие новых заимствований сделают вас более привлекательным заемщиком, что может помочь получить лучшие условия по ипотечным кредитам независимо от текущих ставок. На фоне снижения ставок по ипотеке, автомобильные кредиты также могут снизиться в цене, поэтому потенциальные покупатели автомобилей могут воспользоваться возможностью. Снижение ставок может дать стимул как для покупки новых автомобилей, так и для рефинансирования уже имеющихся кредитов на автомобили. Как и с ипотечными кредитами, процентные ставки по автокредитам зависят от многих факторов, включая историю кредита и срок кредита. Те, кто уже имеет высокие процентные ставки на свои автомобили, могут выбрать вариант рефинансирования, но следует убедиться, что новая ставка действительно ниже предыдущей как минимум на 1%.

Что касается личных кредитов, то здесь также ожидается небольшой рост нагрузки на заемщиков в виде снижения процентных ставок. Однако окончательная ставка для каждого заемщика определяется многими личными факторами, включая кредитный рейтинг и соотношение долга к доходу. Если вы планируете использовать личный кредит для консолидации долгов, рекомендуется не ждать больших изменений, так как задолженность по кредитным картам, как правило, выше, чем по личным кредитам. Снижение ставок также повлияет на рынок молодежного образования. Студенческие кредиты, выданные частными банками, подвержены изменениям ставок, но федеральные студенческие кредиты не смогут воспользоваться этой возможностью, так как ставка на них устанавливается раз в год.

Студенты с переменной ставкой могут увидеть снижение своих выплат, однако, рефинансирование федеральных кредитов следует рассматривать с осторожностью, так как вы рискуете потерять доступ к программе прощения кредитов и других льгот. С учетом снижения ставок, многие наблюдают за накоплениями на своих сберегательных счетах. Последние годы принесли значительный рост доходности по высоким процентным сбережениям. Тем не менее, после снижения ставок, ожидается, что доходность по лучшим сберегательным счетам начнет снижаться. Если сейчас лучшие предложения превышают 5% годовых, то в ближайшие месяцы они могут прибыть к 4% и ниже.

Тем не менее, даже по сниженным ставкам, высокие сберегательные счета остаются выгодным выбором против традиционных и низкопроцентных сберегательных счетов. Для тех, кто интересуется долговыми инструментами — сертификатами депозитов, снижение ставок от ФРС также может оказывать влияние. В последние годы процентные ставки по депозитам значительно возросли в результате повышенных ставках ФРС. Если ФРС продолжит снижать ставки, это означает, что ставки по депозитам вероятно будут снижаться. Водить на разумную процентную ставку, складываемую в банковских сертификатах, это важно для обеспечения стабильного роста накоплений.

Немалое внимание также уделяется фондовому рынку, который традиционно реагирует на изменения ставок. Снижение ставок может благоприятно сказаться на компаниях, так как снижение стоимости заимствования может увеличить прибыль многих из них. Особенно важно следить за тем, как данный эффект отразится на высоких технологиях и акциях малых компаний, которые зависят от заемного капитала. Однако важно помнить, что снижение ставок также происходит на фоне замедления экономики. Как это колебание может сказаться на экономической активности, время покажет.

Снижение ставок может привести к увеличению потребительской активности в долгосрочной перспективе, однако изменения будут происходить постепенно. В целом, снижение ставок ФРС — это сложный процесс, который будет иметь долгосрочные последствия для американской экономики. Потребители и бизнес должны быть готовы адаптироваться к изменениям на финансовых рынках, и важно тщательно следить за своими финансовыми решениями для обеспечения стабильности в будущем.