В последнее десятилетие рост государственного дефицита Соединенных Штатов вызывает все больше опасений среди инвесторов, экономистов и политиков. Дефицит бюджета — это разница между расходами правительства и его доходами, и когда эти расходы превышают доходы на протяжении длительного времени, страна вынуждена занимать средства для покрытия разницы. Основным инструментом заимствований правительства США являются казначейские облигации, на которые ежегодно приходится триллионы долларов. Особенно тревожна ситуация с долгосрочными казначейскими облигациями, чья надежность традиционно считается символом безопасности инвестиций. Однако растущий государственный дефицит ставит под вопрос устойчивость этих ценных бумаг и создает риски для финансовой системы в целом.

Для начала следует понять, почему долгосрочные казначейские облигации считаются одним из самых надежных инвестиционных инструментов в мире. США исторически обладают самой большой экономикой и сильной финансовой системой, а их государственный долг поддерживается возможностью налогового сбора и денежной эмиссии. Долгосрочные облигации зачастую рассматриваются как убежище в периоды экономической нестабильности, поскольку они гарантируют фиксированный доход и обладают высокой ликвидностью. Однако при значительном и продолжающемся увеличении государственного дефицита расплата может сказаться на их надежности. Рост дефицита означает, что правительству необходимо выпускать больше облигаций, чтобы финансировать свои расходы и обслуживать уже существующий долг.

Это увеличивает предложение облигаций на рынке, что в конечном итоге может привести к снижению их цен и росту доходности. Для инвесторов высокие доходности привлекательны, но они также сигнализируют о большем риске. Если участники рынка начнут сомневаться в способности правительства обслуживать и погашать долг в будущем, спрос на казначейские бумаги может снизиться. В подобных условиях правительство будет вынуждено повышать ставки заимствований, что увеличит стоимость обслуживания долга и усугубит дефицит. Ключевой проблемой является долговая нагрузка, которая уже достигла исторических максимумов.

В сочетании с замедлением экономического роста и высокой инфляцией, рост государственных расходов может оказаться непропорционально великим. В долгосрочной перспективе это усложняет возможность сохранения бюджета в сбалансированном состоянии. Более высокая доходность по облигациям уплотняет денежно-кредитные условия и может негативно сказаться на инвестициях и потребительских расходах в экономике. Таким образом, цикл дефицита, увеличения ставок и замедления экономического роста может привести к стагнации и финансовым потрясениям. Политическая нестабильность и неопределенность в отношении налоговой политики и государственных расходов усиливают риски.

Если инвесторы не уверены в том, что правительство предпримет необходимые меры для сокращения дефицита или структурных реформ, доверие к долгосрочным бумагам наблюдается под давлением. Возможные изменения в законодательстве, направленные на увеличение финансовой прозрачности или ограничение задолженности, воспринимаются неоднозначно, поскольку они могут повлечь за собой жесткие бюджетные ограничения или дополнительные налоги. Все это создает дополнительную турбулентность для рынков и потенциально повышает волатильность казначейских облигаций. Другим важным аспектом является роль внешних и внутренних инвесторов, которые являются крупнейшими держателями казначейских облигаций США. Иностранные государства, центральные банки и институциональные инвесторы рассматривают эти бумаги как стратегический актив в своих резервах.

Если у них появятся опасения по поводу долговой устойчивости США, они могут сократить объемы покупок, что распространит давление на рынок. Внутренние инвесторы, включая пенсионные и страховые фонды, также зависят от стабильных доходов по долгосрочным облигациям, поэтому финансовая нестабильность может сказаться на пенсионных обязательствах и выплатах. Инфляция — еще один критический фактор, влияющий на долгосрочные казначейские облигации. Если инфляционные ожидания растут, реальная доходность по облигациям снижается, и инвесторы требуют более высоких номинальных ставок для компенсации потери покупательной способности. В условиях растущего дефицита и потенциальной необходимости печатать деньги для финансирования долга инфляционное давление может усилиться.

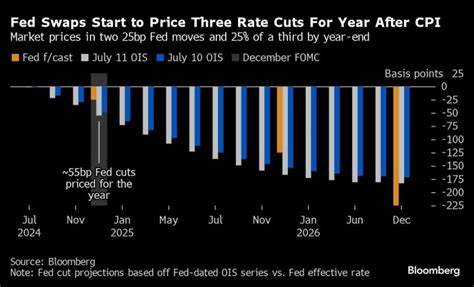

Это подталкивает Федеральную резервную систему к ужесточению денежно-кредитной политики, включая увеличение процентных ставок, что если затянуться во времени, сделает обслуживание долга еще дороже. Существует также психологический эффект, когда восприятие риска становится самоисполняющимся пророчеством. Усиление опасений относительно дефицита и ненадежности казначейских облигаций может привести к массовым распродажам и росту доходностей. Такой сценарий способен спровоцировать финансовые кризисы или вызвать резкое повышение стоимости заемных средств для правительства, корпораций и потребителей. На международном уровне это также может ослабить позиции доллара как мировой резервной валюты, что повлечет за собой более серьезные последствия для глобальной финансовой системы.

В условиях описанной ситуации правительству США необходимо предпринимать меры, направленные на стабилизацию бюджета и сокращение дефицита. Устойчивое экономическое развитие, повышенная налоговая дисциплина и контроль над расходами помогут смягчить давление на долговой рынок и укрепить доверие инвесторов. Комплекс таких мер позволяет сохранять баланс между необходимыми государственными инвестициями, социальными программами и финансовой стабильностью. Для инвесторов понимание рисков, связанных с государственным дефицитом и долгосрочными казначейскими облигациями, крайне важно при формировании инвестиционных портфелей. Диверсификация активов, анализ макроэкономических факторов и мониторинг политической и фискальной ситуации — все это обязательные компоненты стратегии.