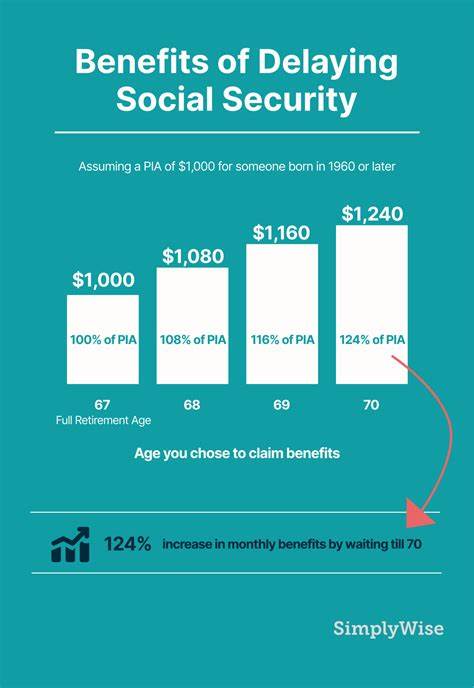

Пенсионное обеспечение через социальное страхование является важным финансовым инструментом для большинства граждан, планирующих свою жизнь после окончания активного трудового периода. Один из ключевых факторов, влияющих на величину ежемесячных выплат, – это момент, когда человек решает начать их получать. Отсрочка подачи заявления на получение социальных выплат способна увеличить размер пенсии, что особенно ценно в условиях растущей стоимости жизни и необходимости обеспечения достойного уровня каждой пенсионной жизни. Понимание того, что отложенное начало выплат по социальному страхованию означает гораздо большие суммы на руках пожилого человека, помогает многим изменить свое отношение к пенсионному планированию. Согласно актуальным правилам, после достижения официального возраста для выхода на пенсию (так называемого полного пенсионного возраста, FPV или FRA), за каждый дополнительный месяц ожидания размера выплат начисляется так называемый делинквентный кредит — около двух третей процента, что суммируется до 8% в год.

Это значительный рост, который за несколько лет способен заметно увеличить ежемесячный доход пенсионера. Для примера: если зафиксировать средний размер социальной пенсии около 2000 долларов в месяц, то откладывание начала выплат на три года после достижения полного пенсионного возраста увеличит размер ежемесячных поступлений на несколько сотен долларов. Таким образом, за продолжительный период жизни пенсионера в совокупности эта отсрочка превратится в существенную финансовую выгоду. Однако не для всех просто морально или физически возможно отказаться от помощи социальных выплат сразу после достижения пенсионного возраста. Здоровье, необходимость постоянного дохода для покрытия текущих расходов и другие жизненные обстоятельства часто вынуждают заводить выплаты раньше и использовать их в качестве основного источника средств.

Тем не менее, есть способы, позволяющие максимально отсрочить получение социальных выплат и увеличить их размер, что будет большим преимуществом в долгосрочной перспективе. Один из наиболее действенных методов заключается в рациональном использовании пенсионных сбережений, таких как индивидуальные пенсионные счета (IRA) и 401(k). Многие считаются, что момент начала использования социальных выплат и вывод средств из этих накоплений должен совпадать. На самом деле, эти два процесса можно разделить во времени. Если финансовая ситуация позволяет, лучше всего начать снимать деньги из пенсионных счетов раньше, чем обращаться за социальными выплатами.

Такая стратегия дает возможность пенсионным средствам продолжать расти на инвестиционном рынке, что потенциально увеличит общие накопления на период до получения социальных выплат. Кроме того, если начать вывод средств с пенсионных накоплений в относительно младшем пенсионном возрасте, это позволит сгладить налоговое бремя, ведь поступления от этих счетов облагаются налогом как обычный доход. Равномерное и корректное регулирование объема снятий может значимо снизить общий налогооблагаемый доход в будущем, поскольку избежание крупных единовременных выплат помогает не переходить в более высокую налоговую категорию. Вторая рекомендация связана с возможностью продолжать трудовую деятельность и включать заработанные суммы в расчет социальных пособий. Пара дополнительных рабочих лет не только продлевает период накопления пенсионных прав, но и в ряде случаев положительно влияет на окончательный расчет выплаты.

Законодательство учитывает лучшие годы заработка, отбрасывая менее высокооплачиваемые периоды, поэтому улучшение средней заработной платы в последние годы работы может увеличить размер социальных выплат. Однако включение дополнительного времени на работе требует здравого подхода, ведь физическое и психологическое состояние пенсионера играет значительную роль. Есть смысл подобрать наиболее подходящую работу с учетом состояния здоровья и возможностей, что позволит сохранить энергию и желание работать без вреда для самочувствия. Третий важный аспект – правильное планирование для супругов, особенно если один из них значительно моложе или имеет более высокую ожидаемую пенсию. Отложенный выход на социальное страхование может увеличить не только индивидуальные выплаты, но и вызвать серьёзное влияние на размер пособий для второго супруга, в частности, при получении survivor benefits или социальных выплат по потере кормильца.

В таких случаях продуманное принятие решения о сроках начала получения социальной пенсии на пользу всех членов семьи поможет максимально обеспечить финансовую стабильность. В дополнение к вышеперечисленному нельзя забывать про индивидуальные обстоятельства и непредсказуемые события. Наличие определенной финансовой подушки и готовности адаптироваться к изменяющимся условиям позволит значительно снизить риск, связанный с отсрочкой социальных выплат. Консультации с финансовыми планировщиками и специалистами по пенсионному обеспечению помогут создать сбалансированную стратегию, учитывающую как долгосрочные выгоды, так и текущие потребности. В итоге, отсрочка начала получения социальных выплат – это разумный и проверенный метод увеличить размер ежемесячных пенсий, что особенно актуально в условиях длительной продолжительности жизни и экономической нестабильности.

Использование пенсионных накоплений до старта социальных выплат, продление трудовой деятельности с учетом возможностей, а также внимательное планирование для супругов – все эти меры вместе помогут получить значительную финансовую пользу от программы социального страхования. Такая осознанная стратегия требует определенного терпения, самодисциплины и финансовой грамотности. Тем не менее, ее внедрение позволит увеличить денежный поток в пожилом возрасте, что повысит уровень жизни и даст уверенность в завтрашнем дне. Сегодня, когда вопросы пенсионного обеспечения становятся все более важными для миллионов людей, грамотное планирование и подготовка являются залогом успешного и комфортного перехода на заслуженный отдых.