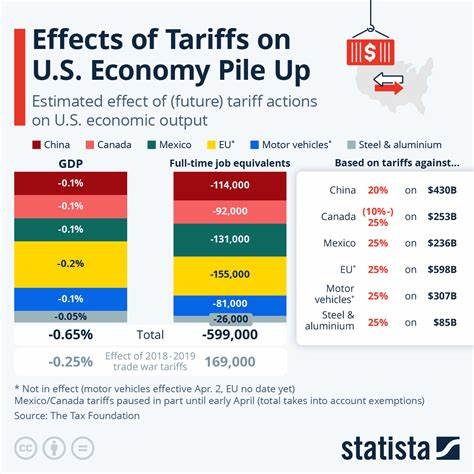

В последние месяцы тема тарифов стала одной из центральных в экономических новостях США и мира. Особенно остро ситуация обострилась после заявлений президента Дональда Трампа о введении пошлин до 30% на импорт из Мексики и Европейского союза начиная с августа 2025 года. Несмотря на громкие заявления и угрожающие сроки, реакция финансовых рынков оказалась значительно сдержанной. Трейдеры и инвесторы заметно «пожимают плечами», воспринимая угрозы тарифами как очередной шум, не способный кардинально изменить экономическую динамику. Такое поведение рынков объясняется целым рядом факторов и ожиданий, связанных с текущей макроэкономической ситуацией в США и мире.

Во-первых, рынки уже привыкли к подобным заявлениям. В апреле 2025 года Дональд Трамп уже объявлял о планах введения более жестких торговых барьеров, однако их реализация была отложена несколько раз. Эти прецеденты снизили новизну и „шоковый эффект“ новых тарифных угроз. Старший аналитик FX Street Джозеф Тревизани отмечает, что рынок воспринимает новые пошлины как повторение прошлых сценариев и не ожидает, что их фактическое введение окажет значительное давление на экономику. Кроме того, несмотря на рост тарифов, данные по инфляции продолжают оставаться ключевым индикатором и ориентиром для инвесторов.

В центре внимания находится предстоящая публикация данных по потребительской инфляции за июнь 2025 года. По прогнозам Reuters, общий индекс инфляции вырастет до 2,7% в годовом выражении, а базовый индекс — до 3,0%. Эти показатели являются важным сигналом для Федрезерва в вопросе изменения процентных ставок. Глава ФРС Джером Пауэлл уже указал, что ожидает некоторого роста инфляции из-за тарифов, но при этом пока склоняется к удержанию ставок на текущем уровне. Рынки, в свою очередь, начинают ценообразование вероятных снижений ставок к концу года, ожидая первую такую меру в сентябре.

Это объясняет тот факт, что валютные рынки больше реагируют именно на инфляционные индикаторы, а не на торговые барьеры. Валютный рынок демонстрирует очередное подтверждение выжидательной позиции инвесторов. Доллар США укрепляется относительно основных валют, включая евро, хотя и незначительно — индекс доллара в понедельник вырос на 0,19% до 98,07 пункта. Евро ослабел до трехнедельного минимума на уровне около 1,1649 за доллар, отчасти из-за опасений по поводу дальнейшего развития торговых споров и их влияния на европейскую экономику. Тем не менее, даже такая динамика объясняется не столько тарифными угрозами, сколько ожиданиями денежных политик европейского и американского центробанков.

Европейский союз уже дал понять, что не намерен терпеть односторонние действия США и грозится ответными мерами в случае отказа от переговоров. Однако на принятие и само исполнение ответных пошлин потребуется время, а политическая риторика зачастую используется как инструмент давления и переговорной стратегии. Пять ключевых политиков Европейского Центробанка сообщили Reuters, что тарифные угрозы скорее усложняют их работу, но не изменяют планы по приостановке снижения процентных ставок на следующей неделе. Такая позиция демонстрирует баланс между стимулирующей монетарной политикой Европы и сохраняющейся неопределённостью в торговых отношениях. Ситуация осложняется еще и внутриполитическими процессами в США.

Дональд Трамп вновь критикует главу Федеральной резервной системы, настаивая на снижении процентных ставок до уровня 1% и даже ниже. Кроме того, обсуждается возможность замены Джерома Пауэлла, что добавляет политической нестабильности и повышает неопределённость для рынков. В то же время заявление Трампа о поставках новых вооружений Украине и угрозы санкций в адрес покупателей российских товаров свидетельствуют о намерении США ужесточить позицию в международной политике, что в совокупности влияет на ожидания инвесторов. Анализ происходящего позволяет сделать несколько выводов. Во-первых, несмотря на важность тарифов как элемента торговой политики, их непосредственное влияние на рынок снижается из-за утраты новизны и усвоенности потенциальных рисков.

Во-вторых, главными драйверами краткосрочного движения валютных и фондовых рынков остаются макроэкономические индикаторы, особенно данные по инфляции и монетарная политика центральных банков. Рынки сейчас сконцентрированы на том, насколько рост инфляции оправдает или изменит планы ФРС по ставкам и как это повлияет на экономический рост. В-третьих, геополитические риски и международное торговое давление остаются важным фоном, но их эффект распространяется медленнее и чаще выступает в роли дополнительного фактора неопределённости. Ответные меры, переговоры и санкции могут оказать влияние в среднесрочной и долгосрочной перспективе, однако в краткосрочной динамике доминируют фундаментальные экономические показатели. В результате, участники рынка принимают стратегию выжидания, сосредоточившись на ключевых событиях — публикациях статистики и решениях ФРС.

Текущие тарифные угрозы воспринимаются как фиксированный фактор риска, а не событие, способное вызвать резкие колебания. Такая ситуация способствует в целом умеренной и предсказуемой волатильности, что позволяет инвесторам более спокойно корректировать свои портфели и выстраивать долгосрочные ожидания. Таким образом, понимание текущего контекста и комплексного влияния тарифов, инфляции и монетарной политики позволяет прогнозировать дальнейшее развитие валютных курсов и экономической ситуации. Учитывая, что рынки привыкли к трудам торговых войн, решающее значение имеют объективные экономические данные и реакция центробанков, а не только политические заявления и угрозы.