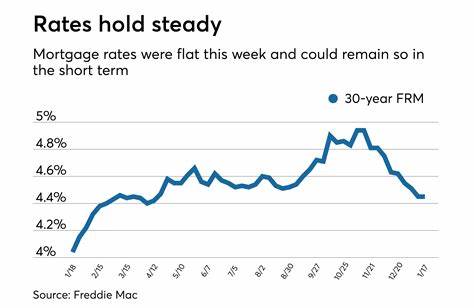

В середине 2025 года ипотечные ставки в США продолжают оставаться на высоком, но стабильном уровне. Согласно последним данным от Freddie Mac, средняя ставка по 30-летней фиксированной ипотеке за неделю, заканчивающуюся 23 июля, составила 6,74%, что практически не изменилось по сравнению с предыдущей неделей. Ставка по 15-летней фиксированной ипотеке снизилась до 5,87%, что на пять базисных пунктов ниже, чем неделей ранее. Эта стабильность отмечается после двух недель роста кредитных ставок, что вызывает серьезный интерес у участников рынка недвижимости и потенциальных покупателей жилья. Долгосрочные ипотечные ставки являются одним из ключевых факторов, влияющих на рынок жилья, так как напрямую определяют уровень доступности жилья для широкого круга населения.

Уровень в 6,74% по сегодняшним меркам считается достаточно высоким, учитывая, что еще несколько лет назад ставки по ипотеке были около 3% и ниже. Однако эксперты отмечают, что нынешняя ставка отражает сложную макроэкономическую ситуацию в стране, учитывая уровень инфляции, политику Федеральной резервной системы и состояние национальной экономики. Экономическая обстановка в США остается устойчивой по мнению ведущих аналитиков. Наблюдается стабильный рост занятости и доходов населения, что поддерживает покупательскую активность на рынке недвижимости. Тем не менее, сохраняющееся высокое значение ипотечных ставок оказывает сдерживающее влияние на число сделок по покупке жилья.

По данным Ассоциации ипотечных банкиров, за последнюю неделю заявки на покупку жилья выросли на 3%, что говорит о том, что интерес к недвижимости не пропал, но при этом количество заявок на рефинансирование банковских кредитов снизилось на 3%. Это наблюдаемое снижение связано именно с высокой стоимостью новых кредитов, которые потенциальные заемщики не стремятся заменять на текущие условия. Позитивным моментом является то, что несмотря на высокие ставки, спрос на жильё сохраняется, однако эксперты подчеркивают, что он будет колебаться в зависимости от дальнейших изменений экономической ситуации и политики кредитования. Многие жители США с осторожностью относятся к возможности оформления ипотеки, предпочитая ждать потенциального снижения ставок или улучшения своих финансовых возможностей. В то же время исследование Realtor.

com прогнозирует сокращение объема продаж уже существующих домов на рынке на 1,5% в течение текущего года, что приведёт к числу сделок на уровне около 4 миллионов. В начале 2025 года ожидались небольшие улучшения по сравнению с прошлогодним минимумом в 4,06 миллиона сделок, однако текущие тенденции указывают на возможное сохранение или даже ухудшение ситуации. Аналитики связывают это с тем, что высокий ценовой порог, связанный с ипотечными платежами, отталкивает часть потенциальных покупателей, особенно молодых семей и тех, кто впервые выходит на рынок жилья. Многие финансовые консультанты рекомендуют будущим заемщикам тщательно оценивать свои возможности и учитывать колебания ставок при планировании покупки жилья. Важным аспектом является внимательно изучить условия кредитования, проконсультироваться с банками и ипотечными брокерами для поиска наиболее выгодных предложений.

Кроме того, стоит просчитывать не только процентную ставку, но и все дополнительные расходы, связанные с ипотекой, включая страхование, налоги и комиссии. Для тех, кто уже владеет недвижимостью и рассматривает возможность рефинансирования, высокая ставка остаётся серьезным препятствием. Спрос на рефинансирование оседает, поскольку многие заемщики не видят смысла переходить на новые условия, когда текущая ставка относительно приемлема. Это снижает активность на рынке рефинансирования и влияет на финансовую стратегию домохозяйств по управлению долгами. Позитивным сигналом для рынка является стабильность ставок, так как отсутствие резких скачков даёт уверенность покупателям и инвесторам.

Волатильность ипотечных ставок была одним из факторов, создававших неопределённость на рынке недвижимости в прошлом году, и стабилизация помогает планировать бюджет и принимать обоснованные решения. Однако эксперты предостерегают, что ситуация может измениться в зависимости от решений Федерального резерва, а также внешних экономических условий, включая геополитические риски и состояние мировой экономики. Особое внимание стоит уделить тому факту, что рынок жилья тесно связан с другими сегментами экономики. Уровень строительства новых домов и инвестиции в жилищный сектор зависят от доступности ипотечных кредитов. При высоких ставках застройщики могут снизить темпы строительства, что в перспективе повлияет на предложение жилья и цены.

С другой стороны, высокая активность на рынке аренды жилья может увеличиться, так как часть населения откладывает покупку квартиры и предпочитает арендовать жилье. Рассматривая перспективы рынка, можно отметить, что ипотечные ставки в 6,74% на сегодняшний день – это не предел. В зависимости от макроэкономических показателей и политики Центробанка, ставки могут либо слегка снизиться, либо сохраниться на текущем уровне в ближайшие месяцы. Оптимистичные прогнозы базируются на предположении, что инфляция будет под контролем, а экономика продолжит уверенный рост. Пессимистичные сценарии связывают повышение ставок с возобновлением инфляционных процессов или ухудшением глобальных экономических условий.

Для покупателей жилья важно оставаться информированными и оперативно реагировать на изменения. Использование онлайн-ресурсов, консультации с финансовыми экспертами и своевременный мониторинг ставок помогут не только выбрать выгодную ипотечную программу, но и существенно сэкономить на процентах и ежемесячных платежах. Также важно планировать долгосрочно и оценивать свои финансовые возможности, чтобы избежать негативных последствий в случае изменений рыночной конъюнктуры. Подводя итог, можно сказать, что ипотечные ставки, удерживающиеся на уровне около 6,74%, формируют уникальные условия для рынка недвижимости в 2025 году. Высокий уровень ставок создает определенный барьер для покупателей, но стабильность и устойчивый спрос свидетельствуют о том, что интерес к жилищным покупкам сохраняется.

Экономическая ситуация в стране и действия финансовых институтов будут ключевыми факторами, определяющими динамику рынка жилья в ближайшем будущем. Будущим заемщикам и инвесторам стоит внимательно следить за новостями и адаптировать свои стратегии в зависимости от изменений ипотечных условий и экономических трендов.

![Everything I want to do is illegal [pdf]](/images/D2E8E73D-B542-4176-AF99-2994F2CD4E43)