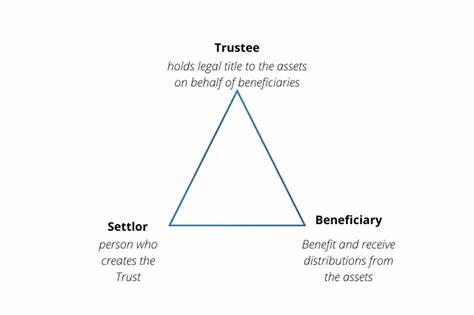

Когда вы становитесь опекуном значительной суммы денег, например $65,000, предназначенной для вашего племянника, очень важно понимать юридические и финансовые рамки, регулирующие управление этими средствами. Тема доверительного управления средствами родственников содержит множество нюансов, которые зависят от типа траста или соглашения, а также от действующего законодательства. В данной статье мы разберем основные правила, которые стоит соблюдать, обязанности доверительного управляющего и полезные рекомендации для грамотного распоряжения средствами. Доверительное управление – это юридический механизм, при котором одна сторона (опекун или доверительный управляющий) получает право управлять активами, принадлежащими другому лицу (бенефициару), в данном случае племяннику. Главная задача опекуна – действовать в интересах бенефициара, обеспечивая сохранность и приумножение капитала, а также выполнение условий, прописанных в доверительном документе.

Прежде чем начинать управлять суммой $65,000, крайне важно изучить условия траста или завещания, по которым выделена эта сумма. Часто такие документы определяют конкретные правила использования средств: можно ли их тратить на образование, здоровье, жилье или иные нужды, а также существует ли запрет на использование суммы целиком до достижения определенного возраста или наступления другого события. Невыполнение установленных условий может привести к юридическим спорам и ответственности опекуна. Если конкретные инструкции отсутствуют, общий принцип доверительного управления требует, чтобы средства использовались исключительно в интересах племянника. Опекун обязан следить за разумным расходованием, избегать нецелевого использования и обеспечивать сохранение капитала.

Обычно опекуну разрешается использовать часть средств для текущих нужд бенефициара, таких как образование, медицинские расходы, поддержка жизненного уровня. Однако для крупных трат требуется осторожность и часто согласование с другими заинтересованными сторонами или судебными органами. Отдельное внимание нужно уделить инвестициям. Если средства расположены в доверительном фонде, опекун может принимать решения об инвестировании, стремясь увеличить капитал и защитить его от инфляции. Однако все инвестиции должны быть консервативными и подходить к долгосрочной стратегии управления.

Рискованные вложения или операции, которые могут привести к потере средств, как правило, запрещены. В некоторых случаях опекуну рекомендуется проконсультироваться с финансовыми советниками или юристами для принятия оптимальных решений. Для прозрачности и контроля крайне важно вести подробную отчетность всех операций с доверительным активом. Опекун обязан документировать каждое действие: поступления, снятие средств, расходы, инвестиции. Это поможет избежать обвинений в злоупотреблении полномочиями и упростит процесс отчетности перед судом, доверителем или иными контролирующими органами.

В некоторых юрисдикциях регулярная подача отчетов в суд или куратора является обязательной. Что касается личного использования средств, это крайне недопустимо. Опекун не имеет права использовать деньги для собственных нужд либо пересаживать их на другие счета. Нарушение этого правила может привести к уголовной ответственности и финансовым санкциям. Также важно учитывать налоговые последствия и обязанности.

Управление крупными суммами может влечь за собой обязательства по уплате налогов с доходов, полученных от инвестиций, или даже налог на само имущество. Рекомендуется консультироваться с налоговыми специалистами, чтобы избежать штрафов и неприятностей. Если возникают сомнения относительно использования средств или условий траста, лучше всего обратиться к нотариусу или адвокату, специализирующемуся на семейном или трастовом праве. Профессиональная помощь поможет корректно истолковать документы, соблюдать требования закона и защитить права и интересы племянника. В резюме, доверительное управление суммой $65,000 требует осознанного и ответственного подхода.

Опекун должен строго следовать условиям траста, использовать средства исключительно в интересах бенефициара, вести прозрачную отчетность и учитывать юридические и налоговые аспекты. Такой подход обеспечит сохранность капитала и его эффективное использование во благо племянника, избегая при этом правовых и финансовых рисков.