Уменьшение долговой нагрузки: когда и как целесообразно проводить рефинансирование кредитов В мире финансов рефинансирование кредитов, или « Umschuldung », становится все более распространенной практикой среди заемщиков. Это процесс, при котором новый кредит с более низкой процентной ставкой используется для погашения существующих кредитов. Но когда стоит задуматься о такой стратегии? И каковы ее преимущества? Давайте разберемся. Сегодня многие заемщики находятся в сложной финансовой ситуации из-за увеличения ставок по кредитам. Неправильное планирование, неожиданные расходы или, чего греха таить, нежелание контролировать свои долги могут привести к проблемам, разрушающим финансовое спокойствие.

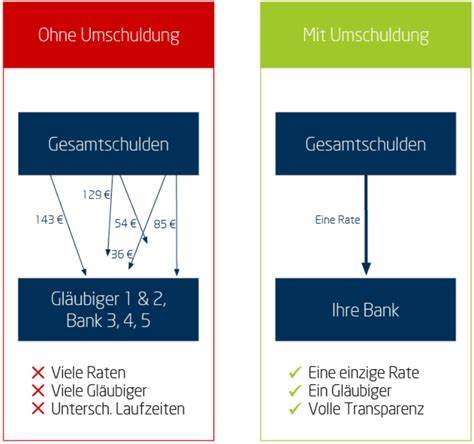

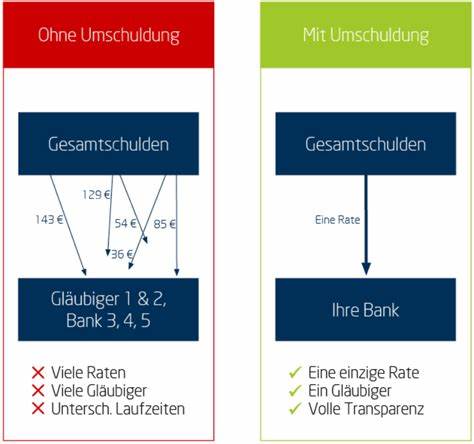

Чтобы избежать чрезмерной долговой нагрузки, стоит рассмотреть возможность рефинансирования. Рефинансирование может стать настоящей палочкой-выручалочкой для тех, кто столкнулся с высокими процентными ставками по своим кредитам. Основная идея заключается в том, чтобы взять новый кредит на более выгодных условиях и использовать эти средства для погашения старых долгов. В результате обеспечивается снижение ежемесячных платежей и экономия на процентах. Но прежде чем приступать к этой процедуре, необходимо произвести тщательный анализ своей текущей финансовой ситуации.

Прежде всего, оцените свои кредитные обязательства. Сколько вы должны? Какова ставка по каждому кредиту? Каков срок их погашения? Эти вопросы помогут вам понять, насколько эффективно можно провести рефинансирование. Подобные шаги открывают возможности для сравнения предложений от различных банков. Важно помнить, что не каждая финансовая организация предлагает кредиты для рефинансирования, и условия могут значительно варьироваться. Часто заемщики могут сэкономить на процентах, но следует учитывать возможные дополнительные комиссии.

Поскольку различные учреждения предлагают разные условия, важно изучить и сравнить предложения, прежде чем принимать решение. Согласно исследованиям, услуга рефинансирования становится особенно актуальной в периоды роста процентных ставок. Банк может повышать свои ставки, а заемщик в это время может находиться в системе с фиксированной ставкой на гораздо более высокие проценты. В таких случаях рефинансирование становится выгодной стратегией, позволяющей снизить долговую нагрузку, а значит, и стресс. Еще одним важным аспектом, помимо снижения процентных ставок, является возможность закрытия дополнительных услуг, таких как страховки.

Многие кредиты сопряжены с обязательными страховками, которые не всегда могут быть выгодными. При рефинансировании кредита заемщик часто получает право на досрочное расторжение этих страховок. Это также в свою очередь может привести к значительным экономиям. Однако существуют некоторые условия, при которых рефинансирование не обязательно будет выгодным. Например, если у вас осталась небольшая сумма долга или срок погашения вашего кредита очень близок, в этом случае может быть более целесообразно не рефинансироваться, а продолжать выплачивать имеющийся кредит.

Также стоит обратить внимание на возможные штрафы за досрочное погашение кредита, так как они могут снизить преимущества от рефинансирования. При расчете целесообразности рефинансирования кредитов часто используется расчет общей экономии на процентах. Если вы можете взять кредит с более низкой процентной ставкой и, таким образом, существенно сократить общую сумму, уплачиваемую по кредиту, это однозначно указывает на необходимость перехода на новое кредитное соглашение. Важным фактором, влияющим на эффективность рефинансирования, также является кредитная история заемщика. Если у вас была хорошая кредитная история, существующие финансовые учреждения могут предложить более выгодные условия по новому кредиту.

Если же экономическая ситуация заемщика ухудшилась, возможно, он рискует не получить необходимую сумму или столкнется с неоправданно высокими ставками. Клиенты, размышляющие о рефинансировании, должны также быть готовы к дополнительной документации и процессу одобрения. Большинство банков требует предоставить документы с перечнем текущих долгов, справками о доходах и другими финансовыми данными. Это может занять некоторое время, и важно быть готовым к этому процессу. В заключение стоит отметить, что рефинансирование кредитов может стать полезным инструментом для тех, кто хочет улучшить свое финансовое положение.