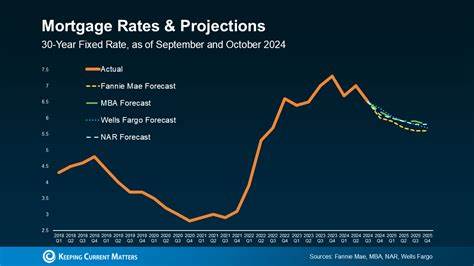

Процентные ставки по ипотеке традиционно влияют на активность рынка недвижимости и решения потенциальных покупателей. В последние четыре недели наблюдаются небольшие снижения ставок, что рождает вопросы: насколько устойчив этот тренд и когда можно ожидать заметного снижения ипотечных ставок? Понимание факторов, влияющих на ипотечные ставки, а также экономической ситуации и денежной политики, поможет разобраться в текущем положении дел и сделать обоснованные выводы о будущем рынка. В течение последних месяцев процентные ставки по ипотечным кредитам испытывали колебания, что отчасти связано с действиями Федеральной резервной системы и изменениями в экономике США и мировой экономики. Конкретно, после решения Федерального резерва снизить федеральную ставку на 25 базисных пунктов в сентябре 2025 года, рынки отреагировали постепенным снижением ипотечных ставок в течение месяца. По данным Freddie Mac, средняя ставка по кредитам с фиксированной ставкой на 30 лет на середину сентября составляла около 6,26%, что ниже уровней, которые фиксировались ранее в течение года, но при этом всё еще превышает показатели прошлого года.

Главным вопросом остается, насколько продолжительным будет снижение ставок и стоит ли ожидать, что ставки достигнут уровней, близких к 5%, что было бы благоприятно для покупателей жилья. Опыт прошлого года показывает, что несмотря на снижение ключевой ставки Федеральной резервной системы, ставки по ипотеке после первоначального падения часто перестают существенно падать и могут вновь вырасти. Действительно, ипотечные ставки не всегда напрямую зависят от ставок по федеральным фондам. Более точным индикатором динамики ипотечных ставок является доходность 10-летних казначейских облигаций США. Именно к ней привязывается большая часть ставок по ипотеке, с учётом определённой маржи, необходимой банкам для покрытия рисков и операционных расходов.

На середину сентября 2025 года доходность 10-летних облигаций сохранялась примерно на уровне 4,04%, что выше прошлогодних показателей и ведёт к сохранению ипотечных ставок в диапазоне выше 6%. Немаловажным фактором в оценке целесообразности покупки жилья именно сейчас становится ситуация с ценами на недвижимость и соотношение спроса и предложения на рынке. В крупных городах США ощущается дефицит доступного жилья, особенно для покупателей, приобретающих жильё впервые. Это сдерживает возможность значительного снижения цен, и вместе с постепенным снижением ставок ипотека остаётся достаточно дорогой для многих семей. Эксперты также обращают внимание на то, что даже наступление рецессии в экономике США не гарантирует значительного снижения ипотечных ставок, так как в таких условиях спрос на жильё может возрасти.

Это связано с тем, что в период экономической неопределённости люди стремятся обзавестись собственным жильём, страхуясь от роста арендных платежей и нестабильности на рынке аренды. Что касается долгосрочных прогнозов, аналитики в своих отчетах отмечают, что ставки по ипотечным кредитам будут постепенно понижаться, но незначительно, и скорее всего не опустятся ниже отметки 6% в течение 2025 и большей части 2026 года. Такая консервативная оценка основывается на ожиданиях дальнейшего нормализации монетарной политики, а также на тенденциях к устойчивому росту инфляции и продолжающемуся экономическому восстановлению после пандемии. С учетом современных реалий, покупателям жилья стоит учитывать не только текущие ипотечные ставки, но и собственные финансовые возможности, стоимость жилья в желаемом районе и перспективы его развития. В некоторых случаях выжидание с покупкой может обернуться ростом цен на недвижимость, что компенсирует эффект от возможного небольшого снижения ставок.

Для тех, кто всё же намерен приобрести жильё именно сейчас, эксперты рекомендуют обращать внимание на различные финансовые инструменты, которые могут облегчить выплату кредита. Среди них — ряд программ по снижению процентной ставки за счёт первоначального взноса или временного «выкупа» ставки. Также могут оказаться полезными кредиты с короткими сроками погашения, например, ипотека на 15 лет с более низкой ставкой, хотя и с более высокими ежемесячными платежами. Помимо этого, стратегии поиска жилья вне центра крупных мегаполисов и в менее популярных районах могут позволить найти более доступное жильё, что дополнительно снизит общие затраты на покупку с учётом ставки ипотечного кредита. Иногда покупка дома, требующего ремонта или модернизации при наличии доступа к специализированным программам кредитования, становится оптимальным выбором для тех, кто хочет снизить средние ежемесячные платежи.

С точки зрения покупателей, стоит внимательно следить за изменениями в экономике и принимать финансовые решения, опираясь на собственную ситуацию, а не пытаться предугадать точное время сильного снижения ипотечных ставок, которое может и не наступить в ближайшее время. Консервативный подход к бюджету и готовность к относительно высоким ставкам позволят избежать финансового стресса в будущем. На законодательном уровне и в рамках монетарной политики возможны дальнейшие изменения, но они будут во многом зависеть от глобальных экономических факторов, включая международные торговые отношения, цены на энергоносители и внутренние экономические показатели. Таким образом, ситуация с ипотечными ставками остаётся динамичной и требует постоянного мониторинга. В итоге можно сделать вывод, что после месяца небольшого снижения ставок по ипотеке значительных изменений в ближайшем будущем ожидать не стоит.

Меры центрального банка и экономические условия пока не создают почвы для резкого удешевления жилищного кредита. Тем не менее, тенденция к постепенному снижению, пусть и медленному, наблюдается, что может постепенно улучшить условия для новых покупателей на рынке недвижимости. Важно подходить к процессу покупки с готовностью к постепенным изменениям и использовать доступные финансовые инструменты, чтобы сделать свой вклад в будущее собственное жильё разумной инвестицией.