В последние дни внимание экономистов и инвесторов привлекли данные о потребительских ценах в США, которые, по мнению аналитиков, могут повлиять на дальнейшую политику Федеральной резервной системы (ФРС). Согласно отчету о потребительских ценах за сентябрь, инфляция продолжается снижение, что создает предпосылки для возможного уменьшения процентных ставок на предстоящих заседаниях ФРС. Недавний отчет о потребительских ценах показал, что индикатор инфляции увеличился на 2,4% по сравнению с аналогичным периодом прошлого года, что несколько превысило ожидания экономистов, прогнозировавших более низкий рост на уровне 2,3%. Основная инфляция, исключающая волатильные продукты питания и энергию, составила 3,3% за год, значительно выше августовского уровня в 3,2%. Эти данные могут заставить членов ФРС принять большее внимание к экономической ситуации и сделать корректировки в денежно-кредитной политике.

Анализ показывает, что текущий рост инфляции идет в паре с позитивными сигналами от рынка труда, где уровень безработицы остается на приличном уровне 4,2%. Это создает оптимистичный настрой среди разработчиков экономической политики. Тем не менее, чиновники Центрального банка не будут спешить с выводами. Они готовы наблюдать за изменениями в экономических показателях, прежде чем делать какие-либо кардинальные шаги. Основное внимание будет уделено следующему заседанию ФРС, намеченному на ноябрь.

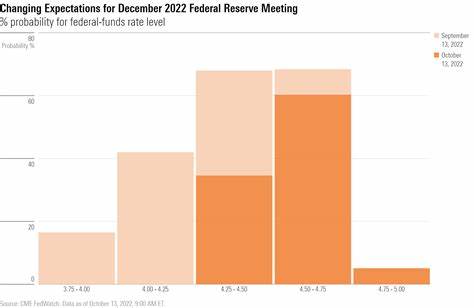

Многие эксперты высказывают мнение, что в свете последних данных, наиболее вероятным будет решение о снижении ставки на 0,25 процентных пункта. Это решение подразумевает, что ФРС будет стремиться к сбалансированной денежно-кредитной политике, которая не будет чрезмерно стимулировать экономику, но и не допустит ее замедления. Однако инвесторы должны быть насторожены. Рынок труда показывает некоторые признаки замедления. Согласно последним данным, количество россиян, обратившихся за пособием по безработице, увеличилось на 33 000 до 258 000 в первой неделе октября.

Это является самым высоким уровнем претензий с начала августа 2023 года. Это может сигнализировать о том, что рынок труда начинает испытывать давление, и ФРС может рассмотреть возможность более ужесточенной политики, если ситуация не улучшится. Одновременно с этим ожидается публикация данных о ценах производителей, которые могут предоставить дополнительные подсказки относительно направлений инфляционного давления в экономике. Таким образом, анализ цен производителей может подтвердить или опровергнуть гипотезы о дальнейшем снижении ставки. Кроме того, интерес к вопросам денежной политики подогревает и международная экономика.

Например, Южная Корея объявила о снижении своей ключевой процентной ставки, присоединяясь к мировым тенденциям политики смягчения. Этот шаг говорит о том, что центральные банки разных стран все чаще принимают меры для стимулирования экономического роста на фоне глобальных экономических вызовов. Проблема быстрее всего осложняется на фоне высоких цен на энергоносители и нестабильной ситуации на международных рынках. Скорое наступление холодных месяцев может еще больше увеличить обременения для потребителей. Это приводит к тому, что участники рынка задаются вопросами о том, как долго ФРС сможет поддерживать текущую политику, если экономическая ситуация будет ухудшаться.

Такой подход к денежно-кредитной политике может вызвать неоднозначную реакцию на финансовых рынках. С одной стороны, снижение процентных ставок может привлечь инвесторов в рисковые активы, так как более низкие ставки сделают облигации менее привлекательными. С другой стороны, любые признаки экономической нестабильности будут заставлять инвесторов искать укрытие в более безопасных активах. Для общего прогноза остается много неопределенности. В то время как некоторые аналитики уверены в скором смягчении денежной политики, другие указывают на необходимость оставаться осторожными.

Опрос рынка ожиданий свидетельствует о том, что многие инвесторы все еще надеются на мягкую посадку, однако каждый новый экономический отчет обновляет прогнозы. Интересно, что в условиях текущей экономики даже небольшие изменения в процентной ставке могут существенно повлиять на потребительское поведение и общую экономическую активность. Снижение ставок может привести к увеличению потребления и инвестиций, тем самым способствуя росту ВВП. В то же время, ФРС должна проявить осторожность, чтобы не допустить перегрева экономики и новой волны инфляции. Таким образом, предстоящие недели будут решающими для определения дальнейшего направления денежно-кредитной политики в США.