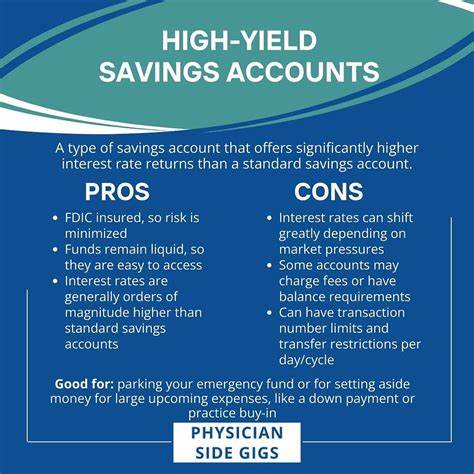

Вопрос о том, куда вложить свои сбережения, чтобы они росли максимально эффективно и с минимальными рисками, волнует многих. На современном финансовом рынке существует множество способов сохранить и приумножить деньги, среди которых выделяются облигации и высокодоходные сберегательные счета (ВСС). Каждый из этих инструментов имеет свои особенности, преимущества и ограничения. Понимание различий между облигациями и ВСС поможет сделать правильный выбор в зависимости от ваших целей, сроков накоплений и отношения к риску. Высокодоходные сберегательные счета полюбились многим благодаря простоте использования и доступности.

В отличие от обычных сберегательных счетов, они предлагают заметно более высокие процентные ставки, которые в настоящее время могут достигать 4% и выше, что в десять раз превышает среднерыночную ставку обычных банковских счетов. ВСС можно открыть практически в любом банке, особенно в онлайн-банках, где благодаря низким операционным издержкам предлагают наиболее выгодные условия. С этих счетов вы можете снимать и вносить деньги в любое время без штрафов или ограничений, что делает их идеальными для формирования финансовой подушки безопасности или целей с коротким сроком накопления. Облигации, в свою очередь, представляют собой долговые ценные бумаги, выпущенные государством, муниципалитетами или корпорациями. При приобретении облигаций инвестор фактически предоставляет заем эмитенту на определенный срок под фиксированный процент.

Периодичность выплат возможна разной, зачастую — каждые полгода, что обеспечивает стабильный доход. Сроки облигаций могут варьироваться от нескольких лет до 30 лет. Преимущество облигаций – гарантированный доход, который часто оказывается выше по сравнению с банковскими депозитами, особенно в средней и долгосрочной перспективе. С середины 1970-х годов облигации демонстрируют доходность примерно в три раза выше, чем средние показатели банковских вкладов, при этом уровень риска сохраняется достаточно низким, особенно если речь идет о государственных и муниципальных бумагах. Однако облигации менее ликвидны, чем ВСС.

Если нужно получить деньги срочно, продать облигацию на вторичном рынке можно, но при неблагоприятных рыночных условиях цена может упасть, что приведет к потерям. Выбор между облигациями и высокодоходным сберегательным счетом во многом зависит от ваших финансовых целей и горизонтa инвестирования. При формировании краткосрочных накоплений (до четырех лет) удобнее и безопаснее пользоваться высоким процентом ВСС, которые обеспечивают доступ к деньгам и практически не имеют рисков потери капитала. Это оптимальный вариант для создания резервного фонда или накопления на крупные этапы жизни, например покупку жилья или автомобиля. Если же вы планируете вложения на среднесрочный или долгосрочный период, облигации могут быть более привлекательным инструментом.

Они подходят для инвесторов, стремящихся сохранить капитал и получить стабильный пассивный доход, особенно когда процентные ставки на рынке стабилизированы либо находятся на пике. Кроме того, облигации дают возможность диверсифицировать портфель, что важно для снижения общего инвестиционного риска. Особое внимание стоит уделить облигациям при подготовке к пенсионному возрасту. С возрастом доля низкорисковых активов в портфеле рекомендационно увеличивается, поскольку времени для восстановления после возможных просадок в рисковых инвестициях становится меньше. Облигации могут служить надежным источником регулярного дохода, особенно если использовать стратегию, известную как «лестница облигаций» — приобретение бумаг с разными сроками погашения, позволяющей гибко управлять ликвидностью.

Важно также учитывать экономическую конъюнктуру и прогнозы изменения процентных ставок. Существует обратная зависимость между ставками и ценой облигаций: при росте ставок цены падают, а при их снижении облигации дорожают. В последние годы ставки на мировом и национальном уровне демонстрировали волатильность, и выбор момента для покупки облигаций приобретает особую значимость. По прогнозам, ФРС США и другие крупные центробанки будут удерживать ставки на текущем уровне или постепенно их снижать, что может вскоре сделать вложения в облигации более выгодными. Те, кто рассматривает вариации заработка на вложениях, должны помнить, что высокая доходность ВСС и облигаций обычно не превышает 2-5%, что ниже показателей рисковых активов, таких как акции.

Однако надежность и безопасность данных инструментов являются важным фактором для многих инвесторов, особенно тех, кто стремится защитить капитал от инфляции и финансовых потрясений. Сравнивая доступность, ликвидность и стабильность дохода, высокодоходные сберегательные счета выигрывают в гибкости и скорости доступа к средствам, а облигации — в потенциальной доходности и регулярных выплатах, которые можно использовать для пополнения семейного бюджета в периоды без других источников заработка. Чтобы максимально рационально использовать оба инструмента, финансовые эксперты рекомендуют диверсифицировать накопления и распределять средства с учетом личной финансовой ситуации и целей. Например, можно держать часть капитала в ВСС для покрытия повседневных нужд и непредвиденных расходов, в то время как более значительную сумму вкладывать в облигации на среднесрочную или долгосрочную перспективу. Таким образом, решение о выборе между облигациями и высокодоходными сберегательными счетами должно исходить из личных финансовых планов и временного горизонта накоплений.

Для краткосрочных и среднесрочных задач лучшим выбором станут ВСС, ведь они позволяют быстро реагировать на изменения финансовой ситуации без риска потерь. Для накоплений на долгий период и подготовки к пенсии облигации предоставляют надежность и приносят стабильный доход, минимизируя риски, характерные для более волатильных инвестиций. В конечном счете, грамотное планирование и понимание механизмов работы каждого из инструментов помогут сохранить и приумножить ваши сбережения, обеспечивая финансовую стабильность и уверенность в будущем.