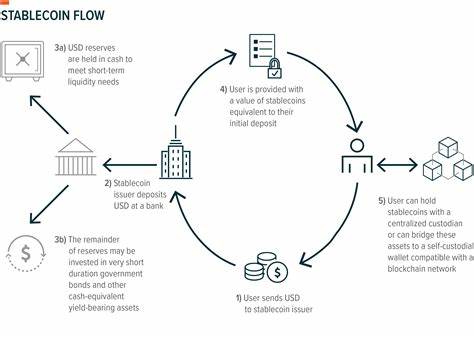

Мир платежей переживает масштабные изменения благодаря внедрению стейблкоинов — криптовалют, привязанных к стабильным активам, таким как доллар США. Традиционные системы международных переводов сталкиваются с рядом серьёзных проблем, особенно когда речь идет о развивающихся рынках. Долгое время подобные регионы были вынуждены мириться с задержками в переводах, высокими комиссиями и ограниченным доступом к финансовым услугам. В результате множество людей остаются вне официальной банковской системы, а бизнесы сталкиваются с затруднениями для развития глобальной торговли. На этом фоне стейблкоины выступают мощным инструментом, способным демократизировать и упростить процесс международных платежей.

Рынок трансграничных платежей является одним из крупнейших в мире: в 2023 году его объем достиг 190,1 триллиона долларов с ежегодным прогнозом роста более 8%. Однако даже при таком масштабном объеме современная инфраструктура не способна эффективно обслуживать многие регионы с низким уровнем экономического развития. Основной причиной является устаревшая банковская система, заточенная под работу в доинтернетовскую эпоху. Множество посредников, таких как корреспондентские банки, занимает значительную часть времени и средств при обработке переводов, особенно если речь идёт о небольших суммах от мигрантов своим семьям или малом бизнесе в развивающихся странах. Дополнительной сложностью для традиционных финансовых учреждений являются строгие требования по соблюдению законов против отмывания денег (AML) и финансирования терроризма (CTF).

Эти требования особенно тяжело выполнить в регионах с нестабильной политической и экономической ситуацией, а также с недостаточно развитой нормативно-правовой базой. Процесс идентификации клиентов и постоянного мониторинга транзакций требует значительных затрат, что снижает мотивацию банков работать в этих странах. В результате большинство финансовых институтов либо ограничивают свои операции с такими регионами, либо вовсе отказываются от них, увеличивая число необслуживаемых клиентов. Возникающие из-за этого проблемы особенно ощутимы в таких регионах, как Африка и Латинская Америка. Например, комиссия за перевод денежных средств в страны Субсахарской Африки составляет в среднем более 8%, что является одним из самых высоких показателей в мире.

Такие высокие расходы снижают экономическую эффективность переводов и негативно влияют на благосостояние получателей. При отправке даже относительно небольших сумм, например 200 долларов, комиссия может достигать 14 долларов, что существенно уменьшает реальную пользу таких переводов. В этом контексте стейблкоины предлагают революционные преимущества. Обеспечивая скорость транзакций в несколько секунд независимо от географического положения пользователей, они разрушают традиционные временные барьеры. Пользователям не нужно ждать несколько дней для получения средств, что особенно важно для людей с ограниченным доступом к финансовым ресурсам и ритмом жизни, в котором каждая задержка может иметь критическое значение.

Кроме того, исключение посредников и использование блокчейн-технологий обеспечивает значительное снижение издержек. Транзакции между кошельками в блокчейне обходятся в доли цента и могут быть выполнены подрядчиками без дополнительной инфраструктуры, что существенно выгоднее банковских переводов с их высокими комиссиями. Этот фактор делает стейблкоины незаменимыми для отправителей и получателей в развивающихся странах, помогая сохранить больше средств внутри локальных экономик. Также стейблкоины открывают новый уровень доступности финансовых услуг. Для большого количества людей в отдалённых и малонаселённых регионах всего мира единственным необходимым инструментом для совершения платежей становится смартфон и интернет-соединение.

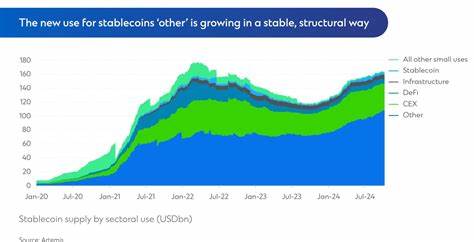

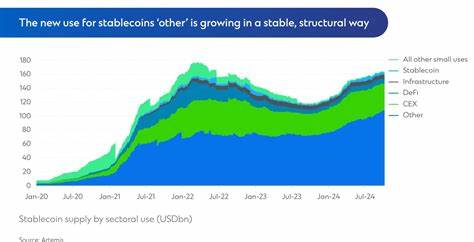

Это значительно увеличивает финансовую инклюзию, давая доступ к мировой экономике миллионам ранее необслуживаемых людей. Важным аспектом развития рынка стейблкоинов является их взаимодействие с регуляторами. Многие проекты активно работают над соответствием требованиям AML и CTF, что помогает обеспечить безопасность и законность транзакций, а также повысить доверие пользователей и государственных структур. Это сотрудничество знаменует собой продвижение криптовалют из «темной зоны» в мейнстрим современного финансового сектора. В последнее время произошли значительные технологические обновления блокчейн-инфраструктуры, что позволило сократить стоимость транзакций на более чем 99%.

Например, перевод USDC на блокчейне Ethereum стоит около одного доллара, тогда как на новых сетях, таких как Coinbase Base, эта цена упала до менее чем одного цента. Это делает стейблкоины намного более привлекательным инструментом, нежели традиционные банковские переводы, которые могут достигать стоимости в $44 за операцию. Масштаб использования стейблкоинов впечатляет: во втором квартале 2024 года объем транзакций составил 8,5 триллиона долларов по 1,1 миллиарду операций, что более чем в два раза превышает аналогичный показатель по Visa. Рост спроса на стейблкоины не подвержен волатильности рынка криптовалют, что указывает на зрелость и устойчивость этой технологии как платежного средства. Особое внимание заслуживает активное использование стейблкоинов в странах Африки.

Субсахарский регион стал мировым лидером по объёмам транзакций в криптовалютах с применением стабильных монет. Так, Нигерия, несмотря на финансовую нестабильность и высокую инфляцию, демонстрирует один из самых высоких уровней адаптации цифровых валют в мире. Мигранты активно используют стейблкоины для быстрого и дешевого перевода денег на родину, обходя традиционные банковские системы и высокие комиссии. Примером является Кения, где блокчейн решения начинают служить аналогом локальных мобильных платежных систем, таких как M-Pesa, но уже для международных переводов. Помимо Африки, значительное распространение стейблкоинов наблюдается в Латинской Америке.

В странах с нестабильной экономикой и проблемами с валютой, таких как Аргентина и Венесуэла, криптотехнологии становятся способом защиты сбережений от инфляции и девальвации. В этом регионе миллионы пользователей делают ставку на устойчивость и доступность цифровых активов, что подтверждается ростом транзакционного объема, превышающего показатели многих развитых рынков. Юго-Восточная Азия также демонстрирует быстрое принятие стейблкоинов для трансграничных платежей и бизнеса. Страны, такие как Индонезия, укрепляют позиции на рынке криптовалют, где главным драйвером выступают молодые поколения с высоким уровнем цифровой грамотности. Для компаний региона использование стейблкоинов для международных расчетов значительно упрощает ведение торговли, снижая издержки и ускоряя финансовые потоки.

Перспективы дальнейшего развития и интеграции стейблкоинов в мировую финансовую систему выглядят многообещающими. Крупные игроки индустрии уже начинают признавать значимость стабильных монет, что подтверждается, например, недавним приобретением платежной платформы Bridge компанией Stripe за сумму свыше одного миллиарда долларов. Это ярко демонстрирует не только инвестиционную привлекательность, но и всерьёз рассматриваемую возможность кардинального изменения модели международных платежей. Таким образом, стейблкоины становятся не просто дополнением к традиционным формам платежей, а ключевым элементом будущего финансовой инфраструктуры. Они снижает барьеры для международной торговли, повышают качество жизни в развивающихся странах и стимулируют экономический рост за счет доступа к современным финансовым инструментам.

Экологический аспект внедрения таких технологий также заслуживает внимания, так как цифровые платежи способствуют снижению необходимости физической инфраструктуры и уменьшают углеродный след. В конечном счете, переход к стейблкоинам — это шаг к более инклюзивной и эффективной мировой платежной системе, способной обеспечить быстрое, дешевое, безопасное и удобное перемещение денежных средств по всему миру. Растущая популярность и поддержка государств и бизнеса свидетельствуют о том, что будущее международных платежей тесно связано с развитием технологии блокчейна и применением стабильных цифровых валют.