Кредитные карты давно стали неотъемлемой частью повседневной жизни, предлагая удобство при оплате и различные бонусные программы. Однако со временем многие владельцы кредитных карт сталкиваются с необходимостью платить ежегодную комиссию, которая может показаться им неоправданной, особенно если выгоды и преимущества карты недостаточно заметны. В таких случаях возникает вопрос, стоит ли отменять карту или же можно воспользоваться так называемым предложением по удержанию карты, которое способно сделать её использование более выгодным. Предложение по удержанию кредитной карты — это специальное бонусное предложение от банка или эмитента карты, направленное на сохранение клиента. Идея такого предложения состоит в том, чтобы мотивировать держателя карты не закрывать кредитный счет, предоставляя дополнительные бонусы, скидки или даже возврат части годового обслуживания.

Это может быть особенно актуально для тех карт, которые предполагают оплату годовой комиссии и чьи преимущества после первого года службы стали менее яркими. Концепция удержания клиентов не нова в банковской сфере. Банки стремятся поддерживать активность держателей карт, поскольку лояльные клиенты приносят стабильный доход за счет операций по карте и выпуска дополнительных продуктов. Для клиента же такое предложение – шанс получить дополнительные баллы, мили или вернуть часть уплаченной комиссии, не прибегая к закрытию счета, что порой снижает кредитный рейтинг. Одним из популярных вариантов удержания является предоставление бонусных баллов или миль после выполнения определённого требования по расходам.

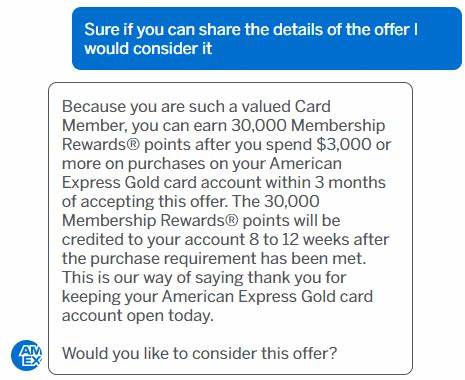

Например, банк может предложить получить солидный бонус, если клиент потратит определённую сумму по карте на протяжении нескольких месяцев. Такой подход во многом напоминает приветственные бонусы для новых клиентов, но ориентирован на уже существующих пользователей. При этом условия зачастую аналогичны или даже выгоднее, поскольку банк заинтересован в удержании клиента. Другой вид предложений включает предоставление скидок или полного освобождения от годового сбора за следующий период обслуживания. В некоторых случаях банк может просто предоставить фиксированный кредит на счет для компенсации части комиссии.

Такой подход особенно ценен для тех, кто не планирует активно пользоваться картой, но желает сохранить историю её использования и не потерять кредитные рейтинги. Для целесообразного использования предложения по удержанию важно понять, что не все держатели карт могут его получить. Чаще всего условия по сохранению карты обсуждаются индивидуально и зависят от истории пользования, состояния счета и активности клиента. Определенные банки более склонны предоставлять подобные предложения, особенно крупные эмитенты с широкой линейкой карт, например American Express, Chase, Citi и Bank of America. При этом Capital One известна тем, что реже прибегает к удержанию клиентов через предложения с бонусами.

Чтобы запросить предложение по удержанию, необходимо связаться с банком. Обычно телефон для связи указан на обратной стороне карты, и желательно прямо попросить оператора соединить с отделом по удержанию клиентов. Некоторые банки предоставляют возможность общения с агентами через онлайн-чат, что может быть более удобным и быстрым способом переговоров. В разговоре с менеджером важно выразить озабоченность тем, что карта приносит недостаточно выгоды для оплаты годового сбора или что вы рассматриваете альтернативные варианты. Клиенту не стоит бояться озвучить причину, почему задумался о закрытии карты.

Часто упоминание о высокой годовой комиссии и отсутствие соответствующих преимуществ стимулирует банк сделать предложение по улучшению условий. Здесь важен профессионализм и подготовленность — стоит заранее изучить функции карты, возможные бонусы и 경쟁ные предложения от других эмитентов, чтобы аргументированно вести диалог. После получения предложения необходимо внимательно ознакомиться с его условиями. Например, если предложение предполагает получение бонусных баллов за определённый минимум расходов за три месяца, стоит оценить, насколько реальны для вас такие траты и принесут ли бонусы ожидаемую ценность. Если же вы получаете возможность снизить или отменить годовую комиссию, необходимо удостовериться, что эта привилегия действительно отразится на вашей счетовой выписке.

Очень полезно сохранять все детали переговоров с банком, будь то номер запроса, записка или скриншот чата. Это поможет избежать потенциальных недоразумений, если по окончании периода вы не получите обещанные бонусы или скидки. В случае возникновения споров можно будет ссылаться на подтверждённые договорённости. Многие держатели карт считают, что предложение по удержанию можно запрашивать только после первого года обслуживания или уже после списания годовой комиссии. На самом деле ограничения по времени нет, и периодичность можно выбирать самостоятельно.

Однако постоянное обращение с подобными запросами слишком часто может негативно сказаться на отношениях с банком. Оптимальным считают запрос делать редко, по мере необходимости, например раз в год или самая острая потребность в снижении расходов. При принятии решения о сохранении карты с предложением по удержанию следует тщательно проанализировать, насколько преимущества и бонусы перекроют затраты на годовое обслуживание. Если бонусы позволяют компенсировать затраты и добавить полезные для вас выгоды, предложение стоит принять. В противном случае может быть рациональнее закрыть карту или переключиться на другой продукт без годового сбора.

Некоторые держатели карт интересуются, можно ли торговаться с банком для улучшения предложений по удержанию. На практике банк редко эта свободно изменяет условия, но запросить увеличение бонусов или иные варианты – вполне разумная практика. Профессиональный и вежливый диалог с агентом может привести к улучшению предложения, поэтому не стоит бояться задавать уточняющие вопросы и просить рассмотреть альтернативные варианты. Особенно удобным для получения предложений по удержанию считается использование онлайн-чатов, если банк предоставляет такую функцию. С их помощью можно в любое удобное время уточнить наличие предложений и получить консультацию без ожидания на телефоне.

К примеру, American Express активно развивает возможность общения через чат, предоставляя клиентам быстрый доступ к менеджерам и индивидуальные бонусы. Итак, использование кредитной карты с ежегодной комиссией не всегда означает потерю. Напротив, грамотно использованные предложения по удержанию позволяют сократить расходы и увеличить выгоды. Главное условие успеха — своевременный и уверенный запрос, осознание своих потребностей и внимательное изучение условий предложений. Если вы считаете, что ваша карта перестала соответствовать ожиданиям, прежде чем закрывать счёт, стоит обратиться за удержанием.

Возможно, банк предложит вам бонусы, которые сделают карту гораздо более выгодной. За последние годы растущая конкуренция между банками и эмитентами кредитных карт приводит к тому, что предложения по удержанию становятся все более разнообразными и привлекательными. Многие крупные эмитенты расширяют свои программы лояльности, чтобы сохранить клиентов и не допустить их переход к конкурентам. Поэтому держатели кредитных карт могут рассчитывать на индивидуальный подход и возможность выбора оптимальных условий, которые помогут экономить деньги и получать дополнительные преимущества. Важно помнить, что закрытие кредитной карты может отразиться на кредитной истории, особенно если карта имеет долгую положительную историю, значительный кредитный лимит и отсутствие задолженности.

Поэтому перед принятием такого решения, особенно если речь идёт о карте с хорошими условиями и выгодами, имеет смысл рассмотреть предложение по удержанию. Это простой и эффективный способ сохранить кредитную историю, не переплачивая за обслуживание. В итоге, предложение по удержанию кредитной карты — это ценный инструмент на стороне клиента, позволяющий адаптировать финансовый продукт под личные потребности и получать дополнительные выгоды. Регулярное отслеживание возможностей банка и умение вести диалог с эмитентом помогут сохранить выгодные условия и использовать карту с максимальной пользой.