Ваш 401(k) - один из важнейших инструментов пенсионного накопления, предоставляющий возможность откладывать средства с отсрочкой налогообложения до момента вывода. Однако с наступлением возраста 73 лет на владельцев подобных счетов возлагается обязанность выполнять обязательные минимальные распределения (RMD), которые призваны предотвратить бесконечное накопление средств без уплаты налогов. Вопрос, который часто возникает у участников 401(k), заключается в том, как ранние выводы средств, сделанные до достижения возраста 73, влияют на требования RMD, и возможно ли ими управлять для оптимизации налогового бремени и пенсионного дохода. Важно понимать, что снятия средств в возрасте до 73 лет не уменьшают непосредственно обязательства по последующим минимальным распределениям с точки зрения официальных правил. Другими словами, если вы достали деньги из счета 401(k) досрочно, эти суммы не засчитываются в счет реализации обязательного минимума, который необходимо забрать позднее.

Тем не менее, сумма снятых средств повлияет на величину будущих RMD косвенным образом - за счёт уменьшения остатка на счёте. Поскольку расчет минимальных распределений основывается на балансе счета на конец предыдущего года, менее крупные накопления приведут к меньшим обязательным к выводу сумм и, следовательно, к снижению общих налоговых выплат в период обязательных распределений. Это ключевой момент, который иногда неправильно понимается участниками пенсионных планов. Сам механизм RMD направлен на то, чтобы избежать вечного откладывания налогов - человек обязан ежегодно снимать минимальную, по определенному калькулятору сумму, начина с 73 лет. Причём это правило строго, и не допускается перенос недовыполненных обязательств на последующие годы, а также не учитываются снятия до установленного возраста.

Какие последствия имеет подобная система для стратегии финансового планирования? Прежде всего, если вы рассматриваете возможность снятия средств из 401(k) до 73 лет, стоит тщательно оценивать ваш налоговый статус. Если в текущий момент вы находитесь в более низкой налоговой категории, то может быть выгодно частично или полностью начать досрочное снятие средств, чтобы избежать больших налогов в будущем, когда обязательства по RMD начинают действовать. Однако стоит помнить, что любые снятия до 59 лет и полугода могут повлечь за собой дополнительные штрафы, кроме уплаты подоходного налога, поэтому нужно внимательно изучать правила конкретного плана или консультироваться с финансовым экспертом. В некоторых ситуациях возможно использование определенных стратегий, направленных на снижение или отсрочку обязательных распределений. Например, если пенсионер продолжает работать на компанию, связанной с текущим 401(k), законодательство позволяет отложить начало RMD.

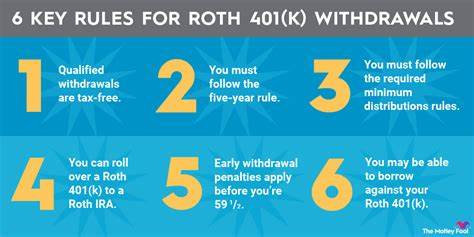

Это существенное преимущество по сравнению с индивидуальными пенсионными счетами (IRA), на которые данное правило не распространяется. Также существует вариант конвертации средств из традиционного 401(k) в Roth IRA, где обязательных минимумов по снятию средств нет на протяжении жизни владельца счета. Такая операция сопровождается уплатой налогов на момент конвертации, однако в дальнейшем накопленные средства и прибыль можно снимать без налогов и штрафов. Еще один способ - вложение средств 401(k) в аннуитеты специального типа, которые помогают снизить размер баланса, с которого рассчитываются RMD, и тем самым уменьшить размер обязательных минимальных распределений. Это позволяет замедлить процесс вывода средств и сопутствующие налоговые последствия.

Важно подчеркнуть, что любые действия по управлению пенсионными счетами требуют индивидуального подхода и профессиональной консультации. Каждый случай уникален в зависимости от возраста, налогового бремени, планов на будущее и общего финансового положения. При грамотном планировании и понимании механизмов RMD, ранние снятия средств из 401(k) могут стать полезным инструментом для оптимизации пенсионного дохода и уменьшения налоговой нагрузки с учетом ваших текущих и будущих обстоятельств. В заключение, важно помнить, что обязательные минимальные распределения - это неизбежное требование законодательства к владельцам 401(k), достигшим 73 лет, и снятия средств до этого возраста не снижают эту необходимость напрямую. Но контролируя баланс счета путем досрочных снятий в сочетании с грамотными налоговыми и инвестиционными стратегиями, вы можете эффективно управлять своими пенсионными ресурсами и обеспечить себе комфортное финансовое будущее.

Рекомендуется всегда совещаться с финансовыми консультантами для разработки оптимальной стратегии, учитывающей все нюансы конкретной ситуации и изменения в налоговом законодательстве. .