В Соединённых Штатах почти все пожилые люди получают выплаты по программе социального обеспечения - важнейшему источнику дохода в период пенсионного возраста. Для многих этот доход становится основой финансового планирования, однако размеры пенсий сильно различаются, и не всегда получаемые суммы соответствуют ожиданиям или привычному уровню жизни. Понимание того, как ваша пенсионная выплата соотносится с средним уровнем по стране, поможет правильно оценить свои финансовые возможности и лучше подготовиться к будущему. Средний размер пенсионных выплат по социальному обеспечению меняется в зависимости от возраста пенсионера и времени начала выплаты. Социальное обеспечение - это система, в которой величина пенсии рассчитывается на основе заработка за 35 лет с наивысшим доходом, а также времени выхода на пенсию.

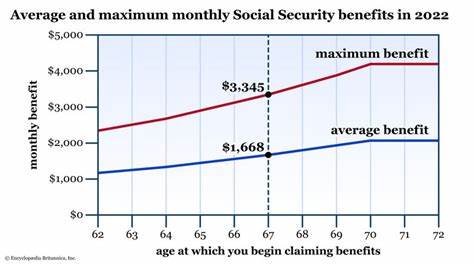

Средние выплаты пенсионерам возраста от 62 до 70 лет составляют от примерно 1 377 до 2 188 долларов в месяц, то есть в год средний доход от социальной пенсии варьируется от примерно 16 500 до 26 200 долларов. При этом наименьшие выплаты характерны для пенсионеров, вышедших на пенсию в 62 года, то есть на минимальном официальном пенсионном возрасте. Если выход на пенсию приходится на 70 лет, выплаты значительно возрастают из-за так называемых "кредитов за отсрочку", стимулирующих более позднее обращение за пенсией. Такой механизм отражает логику удержания баланса между продолжительностью выплат и их размером. Важно понимать, что даже при максимальном откладывании начала выплат среднемесячная сумма пенсионных средств остаётся относительно невысокой, особенно если учитывать рост стоимости жизни и необходимость покрытия жилищных, медицинских и ежедневных расходов.

Это следует из основной задумки системы - социальная пенсия ориентирована не на полный заменитель дохода, а лишь на частичную денежную поддержку граждан в период выхода из трудовой деятельности. По официальным прогнозам социальное обеспечение покрывает примерно 40% среднего потребительского дохода пенсионера, что значительно ниже рекомендованного уровня замещения от 80% до 90%, необходимого для сохранения привычного качества жизни. Это связано с прогрессивной структурой социальной пенсии - выплаты пропорциональны доходам, но для высокооплачиваемых специалистов максимальный коэффициент замещения ниже, чем для тех, кто имел низкий доход. Такой подход помогает обеспечить защиту нуждающихся и сбалансировать бюджет системы. Однако он также означает, что пенсионеры с высокой заработной платой чаще всего получают выплаты, недостаточные для покрытия всех расходов.

Если пенсионер желает проверить, как его выплаты по социальному обеспечению соотносятся со средним показателем, это можно сделать несколькими способами. Одним из простейших является сравнение с официальными данными Социальной службы, регулярно публикующей обновлённые показатели средних выплат по возрастным группам. Например, если вы в возрасте 66 лет и получаете около 1 800 долларов в месяц - это примерно совпадает с средним уровнем. Однако если ваш доход значительно ниже указанного, возможно стоит проверить правильность расчёта пенсии или рассмотреть возможность дополнительного дохода. Для эффективного финансового планирования важно учитывать, что получение социальной пенсии - лишь часть общей стратегии.

Эксперты рекомендуют дополнительно создавать накопления через пенсионные планы, инвестиции и страхование жизни, чтобы в будущем поддерживать желаемый уровень благосостояния. Кроме того, некоторые пенсионеры имеют право на дополнительные льготы и помощь от штатов или социальных программ, которые могут повысить совокупный доход. Что касается планирования выхода на пенсию, крайне важно брать во внимание разницу в выплатах при досрочном и отсроченном обращении за социальной пенсией. Ранний выход часто ведёт к уменьшению ежемесячных выплат на значительный процент, фиксируемый законодательством, что снижает общую сумму полученных средств. Поздняя подача заявления, напротив, принуждает налоговую службу начислять повышающие коэффициенты, благодаря чему ежемесячный доход возрастает, компенсируя отсутствие выплат в ранее пропущенном периоде.

Несмотря на то, что социальная пенсия существует уже многие десятилетия и продолжает оставаться важным элементом социальной защиты, она не гарантирует полную финансовую независимость на пенсии, особенно в условиях роста инфляции и увеличения стоимости жизни. Это обстоятельство вынуждает многих пожилых американцев искать дополнительные источники дохода, включая подработки, сдачу жилья в аренду или помощь от семьи. Таким образом, понимание того, как ваш размер социальной пенсии соотносится с общенациональным средним, является важным шагом в оценке экономической устойчивости на пенсии. Аккуратное планирование, своевременная оценка возможностей и поиск дополнительных ресурсов помогут легче справляться с финансовыми вызовами в период старости. Если вы пока только планируете будущий выход на пенсию, рекомендуется изучить текущие сведения о социальных выплатах, а также проконсультироваться с финансовыми советниками для выбора оптимального времени обращения за пенсией.

Это позволит максимально использовать преимущества программы и повысить общий доход в зрелом возрасте. Пенсия по социальному обеспечению - это надежный, но далеко не полный финансовый инструмент. Осознанное отношение к своим выплатам, выявление их преимуществ и ограничений, а также построение дополнительной финансовой подушки обеспечат комфорт и безопасность в период заслуженного отдыха. .