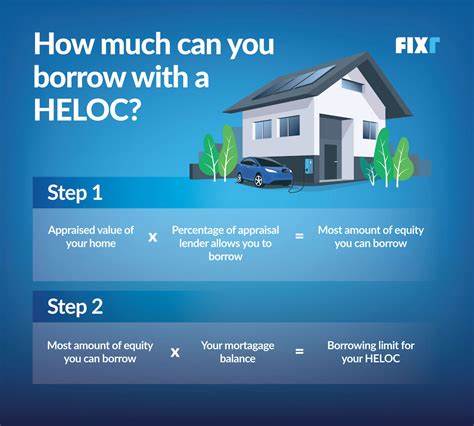

Home Equity Line of Credit, сокращённо HELOC, становится всё более востребованным финансовым инструментом среди владельцев жилья. Это открытая кредитная линия, обеспеченная собственным капиталом в доме, которая предлагает гибкость в использовании средств и сравнительно низкие процентные ставки. Многие домовладельцы задаются вопросом, на что можно направить эти деньги с умом. Рассмотрим семь распространённых и разумных способов, как можно использовать HELOC для улучшения жизни и укрепления финансового положения. Одним из самых популярных направлений использования HELOC становится финансирование домашних улучшений.

Ремонт или модернизация жилья часто требуется для повышения комфортности проживания и увеличения стоимости недвижимости. Инвестиции в реконструкцию кухни или ванной комнаты, создание гостевой комнаты или установка бассейна способны значительно увеличить рыночную стоимость дома. Благодаря возможности удерживать процентные выплаты по HELOC как налоговый вычет для средств, направленных на улучшение недвижимости, это становится ещё более выгодным вариантом. Важно проконсультироваться с налоговым специалистом, чтобы убедиться, что все финансовые нюансы правильно учтены. Ещё одна сфера применения — крупные личные расходы.

Покупка автомобиля, оплата обучения, старт бизнес-проекта или даже дорогостоящие путешествия нередко вызывают потребность в значительных суммах денег, которые трудно сразу собрать. Медицинские счета или другие непредвиденные крупные траты тоже могут серьёзно ударить по бюджету. В таких ситуациях HELOC помогает избежать изъятия крупных сумм из сбережений и предлагает более низкие проценты по сравнению с кредитными картами и личными займами. Однако важно тщательно взвесить риски и выгоды, чтобы не оказаться в затруднительном положении из-за долгов, обеспеченных именно недвижимостью. Некоторые владельцы жилья используют HELOC для досрочного погашения основной ипотеки.

Если условия по HELOC предлагают более выгодную ставку, чем текущая ипотека, с помощью такого кредита можно уменьшить расходы на обслуживании долга. При этом затраты на оформление HELOC оказываются меньше, чем при полном рефинансировании ипотечного кредита. Во время периода использования кредита иногда можно платить лишь проценты, что облегчает денежные обязательства. Но не стоит забывать о том, что ставки по HELOC обычно переменные, а значит, ежемесячные платежи могут меняться в зависимости от рыночных условий. Кроме того, существует риск штрафов за преждевременное погашение основной ипотеки и риск потери дома при просрочке платежей.

Для тех, кто планирует приобретение второго жилья, HELOC может стать источником финансирования первоначального взноса. В некоторых случаях для покупки загородного дома, дачи или инвестиционной недвижимости требуется внести значительную часть стоимости самостоятельно. HELOC с его сравнительно низкими процентами и возможностью платить лишь проценты в период использования кредита предоставляет такой шанс. Кроме того, проценты по ипотеке на второе жильё зачастую тоже подлежат налоговому вычету. Однако важно адекватно оценивать финансовые возможности, чтобы новые долговые обязательства не оказались чрезмерными и не повлекли за собой финансовые трудности.

Использование HELOC для консолидации долгов является ещё одним полезным способом оптимизировать свои финансы. Высокие проценты по кредитным картам и потребительским займам часто становятся серьёзным бременем. Объединение всех задолженностей в один кредит с более низкой ставкой значительно упрощает управление выплатами и может снизить ежемесячные расходы. При этом погашение карт повышает кредитный рейтинг, а грамотное использование HELOC играет положительную роль в финансовой истории. Но при таком способе важно не создавать новые долги, иначе финансовая ситуация только ухудшится.

Превращение необеспеченного долга в обеспеченный несёт повышенный риск потери имущества при неплатежеспособности. Когда приближается пенсионный возраст, HELOC становится своеобразной финансовой подушкой безопасности. Он позволяет покрывать непредвиденные расходы или временно компенсировать снижение доходов без необходимости распродавать инвестиции или использовать пенсионные накопления. Кроме того, средства кредита можно направить на адаптацию жилья для более комфортного проживания в пожилом возрасте, вложившись в безопасность или удобства. Владельцы, которые уже погасили основную ипотеку, иногда рассматривают альтернативу в виде обратной ипотеки, получая средства из капитала дома на других условиях.

И наконец, HELOC может служить резервным источником в случае финансовых непредвиденных ситуаций. Он обеспечивает оперативный доступ к средствам, позволяя не трогать накопления в пенсионных или инвестиционных фондах и не экономить излишне в чрезвычайной ситуации. Но использование HELOC в роли экстренного фонда следует тщательно обдумывать: риск утраты собственности при невыплате кредита достаточно велик, поэтому предпочтительнее иметь отдельный денежный резерв. Доступ к средствам HELOC обычно организован через онлайн-банкинг, переводы, чеки или специальные карты, что повышает удобство использования. Однако стоит внимательно изучить условия кредитного договора, чтобы понимать минимальные суммы снятия и возможные комиссии.

Обдуманное применение HELOC позволяет не только решить важные финансовые задачи, но и повысить качество жизни, используя недвижимость как инструмент капитализации. Выбор HELOC требует трезвого анализа финансовых возможностей, прогнозов доходов и обязательств. Понимание всех преимуществ и потенциальных рисков поможет сделать взвешенное решение о таком способе использования капитала дома. Экономия средств, повышение стоимости жилья, реструктуризация долгов и финансовая гибкость – всё это делает HELOC важным инструментом в арсенале современного домовладельца.