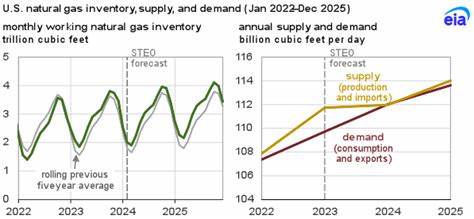

Рынок природного газа, один из ключевых энергетических секторов, показал заметное восстановление цен на фоне ожиданий более слабого, чем обычно, роста запасов по данным Управления энергетической информации США (EIA). Ситуация на этом рынке носит сложный и многоаспектный характер, поскольку на цены воздействуют различные факторы, связанные с погодными условиями, уровнем производства, внутренним потреблением и глобальным экспортом. Понимание этих взаимосвязей важно для инвесторов, аналитиков и всех, кто следит за развитием энергетического сектора. Одним из основных событий, повлиявших на динамику цен, стал прогноз EIA по росту запасов природного газа, где ожидается увеличение на 49 миллиардов кубических футов за неделю, завершившуюся 27 июня. Этот показатель значительно ниже среднего значения за последние пять лет, составлявшего 61 миллиард кубических футов на аналогичный период.

Более скромный рост запасов сигнализирует о том, что предложение на рынке не превышает спрос так сильно, как ранее ожидалось, что, в свою очередь, впоследствии поддерживает цены на товар. Причиной такого развития событий стали ожидаемые более прохладные температуры в США в начале и середине июля. Многие аналитические агентства, включая Vaisala, отмечают погодные коррекции, которые снизят спрос на природный газ со стороны электроэнергетических компаний. Именно температура воздуха и связанные с ней потребности в кондиционировании являются одним из главных факторов, влияющих на суточное потребление газа. Обычно высокая температура приводит к увеличению работы холодильных установок и, соответственно, росту потребления электроэнергии, в производстве которой значительную долю занимает природный газ.

Несмотря на прогноз охлаждения, текущий уровень запасов природного газа в США по состоянию на 20 июня превосходит пятилетние средние показатели на 6,6%. Это указывает на то, что американские хранилища газа находятся в хорошем состоянии и способны обеспечить стабильное снабжение в предстоящие месяцы. Одновременно с этим, производство сухого природного газа в 48 нижних штатах демонстрирует рост на 3,7% в годовом исчислении, что позволяет удовлетворять растущий спрос, в том числе на экспортированные объемы. Экспорт природного газа в форме сжиженного природного газа (СПГ) также находится на подъеме — ежесуточные поставки на терминалы, предназначенные для экспорта, увеличились на 6,8% по сравнению с предыдущей неделей. Это отражает мировую тенденцию к росту спроса на экологичные источники энергии, а также усиление позиций США как одного из крупнейших экспортеров СПГ на глобальном рынке.

Производственные мощности и активность буровых установок остаются важным индикатором для оценки будущей динамики предложения. По последним данным Baker Hughes, количество активных буровых установок на природный газ в США немного сократилось и составило 109 единиц. Это число немного ниже максимально за последние полтора месяца, но все еще значительно выше минимума, достигнутого в сентябре прошлого года. Тем не менее, выравнивание количества буровых может указывать на планируемую стабилизацию производства, что, в условиях роста потребления, создаст прочную базу для поддержания цен. На фоне вышеперечисленных факторов заметное влияние на рынок продолжает оказывать и динамика производства электроэнергии на основе природного газа.

За неделю, завершившуюся 28 июня, производство электроэнергии в нижних 48 штатах США выросло на 3,2% по сравнению с аналогичным периодом прошлого года, свидетельствуя о повышении потребления. В годовом выражении за 52 недели наблюдается рост производства в размере 2,5%. Рост электроэнергии, произведенной за счет природного газа, способствует устойчивому спросу на ресурс и укрепляет его цены. Нужно также отметить влияние предыдущих отчетов EIA. Последний отчет на 20 июня показал увеличение запасов на 96 миллиардов кубических футов, что гораздо выше прогноза и пятилетних средних значений.

Это оказало давление на цены, которые снизились до пятинедельного минимума. Однако текущее ожидание более умеренного прироста запасов позволяет рынку скорректироваться и восстановить позиции. Европейский рынок газа, несмотря на специфические особенности, также оказывает незначительное влияние на общие настроения. В Европе запасы газа в хранилищах составляют примерно 59% от вместимости, что ниже пятикратного среднего значения сезонного периода в 68%. Низкие уровни запасов на старом континенте поддерживают глобальные цены и усиливают интерес к американскому СПГ.

Такая сложная конъюнктура характеризуется состоянием баланса спроса и предложения, где фактор температуры, производство и экспорт играют ключевые роли. С одной стороны, ожидания погоды указывают на снижение потребления, что традиционно оказывает давление на цены, с другой – умеренный рост запасов и стабильная активность на буровых задают ценовую поддержку. Для инвесторов и участников рынка важно понимать, что природный газ – продукт с сезонной динамикой и сильной привязкой к погодным условиям. В летний период охлаждение и снижение температуры приводит к уменьшению спроса, тогда как в зимний период, напротив, происходит его резкий рост. Однако современные тенденции роста экспорта СПГ и увеличение производства делают рынок более устойчивым к сезонным колебаниям.

В целом, рынок природного газа сейчас находится в состоянии адаптации к новым экономическим и климатическим условиям. Поддержка со стороны умеренного роста запасов при одновременном укреплении спроса на электроэнергию и расширении экспорта формирует позитивный фундамент для удержания цен на приемлемом уровне. Интригующим остается вопрос, как дальнейшее изменение погодных условий и геополитических факторов повлияет на стратегию производства и потребления газа в ближайшем будущем. Мониторинг еженедельных данных EIA, активности буровых, экспорта СПГ и погодных изменений позволит своевременно оценивать рыночные тенденции и принимать обоснованные решения всеми заинтересованными сторонами – от трейдеров до промышленников и конечных потребителей. Таким образом, восстановление цен на природный газ на фоне прогноза меньшего, чем обычно, прироста запасов является результатом комплексного взаимодействия факторов спроса и предложения, где климатические ожидания играют одну из ключевых ролей.

Последующие изменения в отрасли будут зависеть от динамики этих факторов и их влияния на глобальную энергетическую картину.