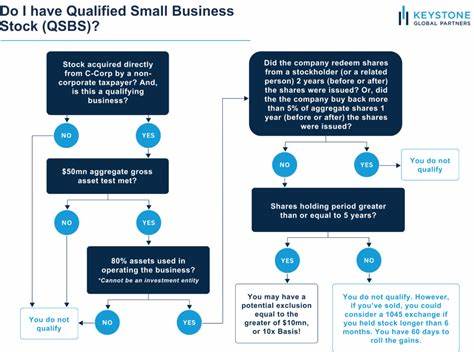

В середине 2025 года Сенатский Финансовый Комитет США представил важные предложения по расширению налоговых льгот, связанных с квалифицированными малыми бизнес-акциями, более известными как QSBS. Эти изменения могут значительно повлиять на стратегию инвесторов в стартапы и начинающие компании, предоставляя новые возможности по оптимизации налоговой нагрузки и стимулированию роста малого бизнеса. Рассмотрим, что именно входит в новую законодательную инициативу и как она может использоваться предпринимателями и инвесторами для повышения эффективности своих проектов. Квалифицированные малые бизнес-акции — QSBS — это важный инструмент стимулирования инвестиций в быстрорастущие компании, оформленные в структуре корпорации типа С. Суть QSBS заключается в возможности полностью или частично освободить от налогообложения прирост капитала при продаже акций, если определенные критерии будут выполнены.

На текущий момент закон разрешает исключить до 100 % полученной прибыли от продажи QSBS в пределах максимальной суммы — либо десять миллионов долларов, либо десятикратный размер налоговой базы инвестора в этих акциях, что больше. Однако, чтобы получить право на применение данной льготы, необходимо выполнить ряд условий. Среди них — непосредственное приобретение акций непосредственно у эмитента во время их первоначальной эмиссии, ограничение на размер активов компании не выше пятидесяти миллионов долларов на момент выпуска акций, удержание доли в компании на протяжении не менее пяти лет, а также соблюдение активной бизнес-деятельности эмитента. Именно пять лет владения акциями является критическим сроком, после которого инвестор может получить полное освобождение от налогов на прирост капитала. Однако до недавнего времени этот порог времени был жестким и не предусматривал никаких промежуточных уступок.

Новый закон, предложенный Сенатским Финансовым Комитетом, планирует ввести более гибкую систему по времени удержания акций и степени налогового освобождения. Планируется, что для QSBS, приобретенных после принятия закона, будет действовать поэтапная схема освобождения, которая предусматривает 50-процентное освобождение от налога после трех лет владения, 75-процентное после четырех и полный 100-процентный вычет при удержании акций в течение пяти лет и более. Это кардинально меняет ситуацию, поскольку раньше инвестор, продавая акции раньше пятилетнего срока, полностью лишался налоговых преимуществ QSBS. Теперь же появляется возможность частичного освобождения даже при более раннем выходе, что делает налоговую среду более благоприятной для гибкого управления инвестициями и ликвидностью. Кроме того, предлагается увеличить максимально разрешенный объем исключения прибыли по каждой эмиссии.

Предельная сумма будет поднята с десяти до пятнадцати миллионов долларов, причем после 2027 года она будет индексироваться с учетом инфляции. Этот шаг направлен на актуализацию лимитов с учетом роста стоимости и экономических изменений, что позволит более крупным инвестициям и более успешным стартапам полноценно воспользоваться налоговыми льготами. Еще одним важным нововведением станет увеличение предела активов компании, подлежащих квалификации для получения QSBS, с текущих пятидесяти миллионов долларов до семидесяти пяти миллионов долларов, также с индексацией начиная с 2027 года. Это расширение позволит большему числу компаний иметь право на выпуск QSBS, тем самым стимулируя более широкий круг предпринимателей и инвесторов вкладывать средства в быстрорастущие предприятия. Все эти изменения вступят в силу для сделок и приобретений акций, начиная с даты принятия закона и в последующих налоговых периодах.

Важно отметить, что акции, купленные до реформы, будут по-прежнему подпадать под старый лимит исключения прибыли в десять миллионов долларов, даже если они будут реализованы позже. Таким образом, для инвесторов и основателей компаний настало время внимательно пересмотреть свои стратегии, особенно если они планируют привлекать финансирование и расширять бизнес. Изменения внесут значительную гибкость в принятие решений по выходу из бизнеса, позволят избежать недополучения налоговых льгот при досрочной продаже акций, а также расширят круг компаний и инвесторов, которые могут воспользоваться преимуществами QSBS. Стоит уделить внимание особенностям использования таких новых правил. Например, для предпринимателей, ищущих ранний выход или частичную ликвидность, появится шанс сохранить большую часть налоговой выгоды, что может повысить привлекательность сделок с их участием.

Инвесторы при этом получат возможность диверсифицировать сроки инвестиционного горизонта, не теряя при этом значительных налоговых преференций. В то же время увеличенный лимит исключения и повышенный порог активов приведут к тому, что более масштабные компании и сделки станут зоной действия QSBS, что обеспечивает масштабируемость и расширение эффекта налоговых льгот. Интересно отметить, что руководство республиканцев в Сенате США установило жесткий срок для принятия закона до 4 июля 2025 года, хотя ожидается, что окончательное голосование может сдвинуться на более поздний срок. В таких условиях предпринимателям рекомендуется осторожность и внимательность при планировании раундов финансирования. Если компания близка к порогу в пятьдесят миллионов долларов активов, возможно, есть смысл отложить привлечение инвестиций до прояснения ситуации с новым законодательством.

Это позволит в дальнейшем избежать ограничений старого закона и посредством новых правил получить дополнительные преимущества. В целом, предложенные поправки представляют собой значимый шаг в развитии налоговой поддержки инновационных компаний и инвестиционного климата для малого и среднего предпринимательства. Они улучшают условия для создания, финансирования и успешного выхода из бизнеса, способствуя тем самым экономическому росту и укреплению стартап-экосистемы США. Важно, чтобы предприниматели и инвесторы внимательно следили за дальнейшим развитием закона, консультировались с налоговыми экспертами и международными консультантами для максимально эффективного использования обновленных правил QSBS. Своевременная адаптация стратегий финансирования и выхода из инвестиций позволит значительно увеличить финансовую отдачу и снизить налоговые риски, что актуально как для начинающих предприятий, так и для опытных участников рынка.

Помимо непосредственного влияния на владельцев QSBS, изменения могут оказать и косвенное влияние на венчурные фонды, фонды прямых инвестиций и другие институциональные структуры, взаимодействующие со стартапами. Усиление налоговых льгот стимулирует приток капитала и повышает лояльность инвесторов, создавая благоприятную среду для развития предпринимательства. Для российских компаний и инвесторов, заинтересованных в международном сотрудничестве и внедрении передовых финансовых инструментов, нововведения могут служить полезным кейсом и толчком к изучению аналогичных механизмов налоговой поддержки и в своей стране. В итоге, расширение лимитов QSBS представляет собой положительный сдвиг в законодательстве США, который поддерживает инновационные стартапы и облегчает инвестирование в них. Гибкая система по срокам владения, повышенный максимум исключаемого дохода и увеличенный порог активов корпораций создают новые возможности для участников рынка, улучшая баланс между стимулированием роста и налоговым регулированием.

Следить за новыми тенденциями и корректировать свои планы — важный шаг для всех, кто стремится к успеху в стремительно меняющемся бизнес-ландшафте мировой экономики.