Velti ещё несколько лет назад считалась одной из самых перспективных и влиятельных компаний на рынке мобильной рекламы в мире. Её стремительный рост, крупные сделки с клиентами и амбициозные инвестиции привлекали внимание многих аналитиков и инвесторов. Тем не менее, уже к 2013 году эта компания превратилась в настоящее дно, потеряв около 130 миллионов долларов из 150 миллионов, привлечённых на IPO всего два года ранее. История Velti — это мрачный урок о серьёзных финансовых рисках, специфике отрасли мобильной рекламы и проблемах управления большими технологическими бизнесами.Velti основалась как мобильная рекламная платформа, быстро заработав славу благодаря инновационным решениям и крупным контрактам.

В 2011 году она успешно провела первичное публичное размещение акций, выручив 150 миллионов долларов. Компания активно расширяла штат, достигая численности более тысячи сотрудников по всему миру, и инвестировала в роскошный офис в Сан-Франциско стоимостью 3 миллиона долларов. Всё это выглядело как стремительный старт и залог успешного будущего.Однако вскоре после IPO у Velti начались серьёзные трудности с финансовой дисциплиной и управлением. Руководство во главе с генеральным директором Алексом Моукасом приступило к масштабным приобретениям.

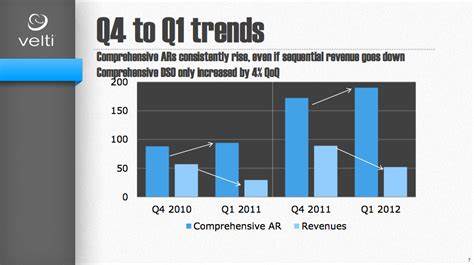

Для укрепления позиции на рынке компания выкупила нескольких игроков за огромные суммы: мобильную рекламную сеть Mobclix за 50 миллионов долларов, британскую Mobile Interactive Group за 60 миллионов, китайскую сеть CASEE и индийскую компанию Air2Web, общие затраты на эти сделки превысили 140 миллионов долларов. Все покупки были реализованы на условиях постепенных выплат и дополнительных earnouts, что создавало длительные финансовые обязательства для Velti.Несмотря на активную экспансию и приобретения, внутри компании происходило накопление проблем касательно сбора долгов с клиентов. Особенно остро ситуация усугублялась в регионах Греции и Кипра, где экономический кризис затруднял клиентов Velti своевременно оплачивать услуги. Показателем критического положения стала ситуация с показателем days’ sales outstanding (DSO) — средней задержкой в получении платежей.

К середине 2012 года Velti сообщила инвесторам о том, что среднее время сбора долгов достигло поразительных 272 дней, что существенно превышало допустимые нормы для здорового бизнеса. Для пользователей и специалистов это стало тревожным звоночком: компания с трудом конвертировала заявленные доходы в реальные денежные поступления.Несмотря на явные проблемы с ликвидностью, руководство продолжало обещать позитивные финансовые результаты. В презентациях для инвесторов компания заявляла уверенность в достижении положительного операционного денежного потока уже в третьем квартале 2012 года и свободного денежного потока к концу того же года. Однако фактическое положение вещей было обратным – операционные денежные потоки компании оставались отрицательными.

Усложняло ситуацию ещё и то, что продажи выглядели растущими: отчетность демонстрировала увеличение выручки до 62 миллионов долларов в 2012 году, что не было подкреплено реальными денежными поступлениями.В попытках стабилизироваться Velti была вынуждена отказаться от убыточных или недобросовестных клиентов, особенно в кризисных регионах, таких как Греция и Балканы. Генеральный директор открыто признал, что невыплата долгов и задержки по контрактам доходили до 540 дней — показатели вдвое превышающие ранее заявленные ожидания. Такое положение приводило к сокращению бизнеса в проблемных географических зонах и снижению доверия партнёров и инвесторов.В начале 2013 года стало окончательно ясно, что бизнес Velti испытывает серьёзные трудности.

Выручка начала падать — квартальные отчёты фиксировали снижение до 41 миллиона долларов в первом квартале, а во втором квартале 2013 года доход составил всего 31,2 миллиона долларов, значительно ниже прогнозируемых 42-45 миллиона. Руководство компании перестало публиковать финансовые прогнозы, что ещё больше разжигало слухи и недоверие с рынка. Финансовый директор компании отказался давать подробные комментарии о состоянии денежной наличности, ограничившись формулировкой, что средств достаточно для ведения бизнеса.С ухудшением финансового положения и ухудшением отношений с партнёрами Velti начала терять ключевые активы. В 2013 году была продана мобильная рекламная сеть Mobclix после того, как издатели стали уходить из-за задолженностей Velti по платежам.

Сокращения штата стали обычным явлением: компания уволила около 200 сотрудников, а многие другие ушли по собственному желанию на фоне неопределённости и постоянных проблем.Основная проблема Velti крылась в бизнес-модели и структуре доходов. На первый взгляд, выручка компании была внушительной, но фактически большая её часть приходилась на биллинги третьих лиц, то есть деньги, которые компания временно проводила через свои системы, но не удерживала. Чистая же выручка, остающаяся у Velti, была значительно ниже, всего около 8-9 миллионов долларов в квартал. Для обслуживания большого штата и дорогостоящего офиса этого оказалось явно недостаточно.

При этом расходы на продажи и маркетинг достигали около 11 миллионов долларов в квартал, что делало бизнес убыточным.С началом работы нового операционного директора Мари Бейкер в компании появился надежный управленческий контроль, однако масштабы и глубина кризиса требовали серьёзных структурных изменений. Потребовалось не только реструктуризация бизнеса и сокращения, но и переосмысление стратегии развития, реализации выкупа неэффективных активов и укрепление финансовой дисциплины.История Velti — яркий пример того, как быстрый рост и амбициозные планы без тщательной финансовой стратегии, контроля за качеством выручки и работы с клиентами могут привести к катастрофическим результатам. Несмотря на первоначальные успехи, компания оказалась в ловушке долгов, невыплат и неэффективности, что привело к потере значительных инвестиционных средств и снижению доверия рынка.

Для современной цифровой отрасли это урок о важности баланса между инновационным развитием и финансовой устойчивостью, о необходимости прозрачности в отношениях с инвесторами и аккуратном управлении денежными потоками в условиях высокой конкуренции и изменчивого рынка мобильной рекламы.