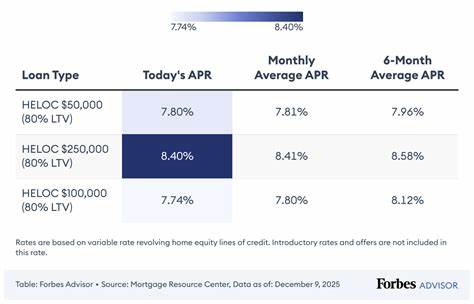

В мире финансовых продуктов, связанных с недвижимостью, кредиты с использованием домашнего капитала (HELOC) продолжают набирать популярность среди множества владельцев жилья. Сегодня, 12 сентября 2025 года, рынок HELOC характеризуется определённой динамикой процентных ставок, которая требует внимательного анализа для тех, кто планирует получить доступ к собственным средствам без потери выгодных условий по основному ипотечному кредиту. Обеспечивая гибкое использование стоимости вашей недвижимости, HELOC предоставляет возможность не только финансировать немедленные расходы, но и планировать долгосрочные финансовые стратегии с учётом ожиданий снижения процентных ставок на следующей неделе. В этом материале рассматриваются ключевые показатели сегодняшних ставок HELOC, прогнозы на ближайшее будущее и советы по выбору оптимальных предложений на рынке, а также принципы функционирования HELOC и важные моменты, которые стоит учитывать перед оформлением данного продукта. Сегодня средняя ставка по кредитным линиям с использованием домашнего капитала на территории США находится чуть ниже отметки 9% годовых.

Однако заемщики могут рассчитывать на гораздо более привлекательные условия благодаря вводным процентным ставкам - как правило, на период от полугода до одного года. Эти вводные предложения позволяют начать использование кредитной линии с процентной ставкой порядка 6,49%, что значительно выгоднее средней переменной ставки, которая после окончания периода действия вводной ставки составляет примерно 8,72% годовых. Одна из крупнейших кредитных организаций в стране, Bank of America, сообщает об аналогичных условиях на 12 сентября 2025 года, что свидетельствует о целом ряде выгодных предложений и возможности выбора наиболее комфортных условий. Очень важно понимать, что текущая ситуация на рынке связана с ожидаемым решением Федеральной резервной системы снизить краткосрочные процентные ставки уже на следующей неделе. Это событие влечет за собой снижение базовой ставки prime, на основе которой рассчитываются многие переменные ставки по кредитам HELOC.

Для заемщиков это означает потенциал снижения ежемесячных платежей и общей стоимости кредита в перспективе, и это делает момент получения HELOC особенно актуальным. Необходимо отметить, что владельцы недвижимости на данный момент имеют рекордно высокий запас домашнего капитала - более 34 триллионов долларов на конец 2024 года. Это третий по величине показатель домашнего капитала в истории страны. При этом многие из них продолжают держать свои основные ипотечные кредиты с фиксированными ставками в диапазоне 3-5%, которые выглядят гораздо выгоднее текущих ставок на рынке. Логично предположить, что желание сохранить эти низкие ставки мотивирует собственников не продавать жилье и искать альтернативные способы получить доступ к капиталу именно через HELOC.

Одним из главных преимуществ HELOC является его гибкость. Этот продукт позволяет не отказываться от основного ипотечного кредита с его низкой ставкой, а оформить вторую кредитную линию с собственным процентным калькулятором, основанным на prime rate и начисляемой премии. Как правило, ставка HELOC складывается из базовой prime rate, которая сейчас составляет 7,5%, и наценки кредитора, составляющей порядка 1% в среднем. Таким образом, текущая переменная ставка по HELOC равна примерно 8,5-8,7% годовых, в зависимости от условий конкретного банка и финансового профиля заемщика. Ставки HELOC имеют свои особенности.

В основе расчетов лежит индекc, чаще всего prime rate, который изменяется в зависимости от монетарной политики и экономической ситуации. Банки при этом самостоятельно устанавливают маржу (премию), которая зависит от кредитного рейтинга клиента, соотношения долга к стоимости недвижимости и других факторов. Поэтому очень важно тщательно выбирать кредитора и при возможности сравнивать условия сразу у нескольких банков для получения максимально выгодной ставки. Стоит учитывать, что вводные ставки по HELOC, хотя и очень привлекательны, действуют ограниченный период - от шести месяцев до года. По истечении этого срока ставка становится переменной, что часто сопровождается значительным её увеличением.

Поэтому важно заранее планировать свои финансовые операции и при необходимости консолидировать долги или использовать HELOC для краткосрочных нужд. Главное преимущество HELOC - способность использовать заёмные средства по мере необходимости, что позволяет не платить проценты на невостребованный остаток кредитной линии. Вы получаете доступ к финансам напрямую из собственного дома, имея возможность многократно брать средства и погашать их в рамках установленного лимита. Это делает HELOC идеальным инструментом для финансирования ремонтов, улучшений, крупных покупок или непредвиденных расходов. Так же HELOC подходит для тех, кто хочет избежать утраты старой ипотеки с низкой фиксированной ставкой и в то же время использовать растущий капитал своего дома.

Один из свежих примеров выгодного предложения - линия кредита в FourLeaf Credit Union с вводной ставкой 6,49% годовых на 12 месяцев и лимитом до 500 000 долларов. По окончании вводного периода ставка становится переменной и корректируется в зависимости от изменений на рынке, но сама возможность зафиксировать низкий процент на год делает вариант очень привлекательным для широкого круга заемщиков. Важно учитывать не только ставку, но и связанные с кредитом комиссии, условия погашения, минимальные суммы первоначального вывода средств. Некоторые банки требуют обязательного снятия определенной суммы при открытии кредитной линии, что может влиять на планирование бюджета и использование заёмных средств. Спасибо развитому и конкурентному рынку, сегодня можно найти HELOC с низкими комиссиями, возможностью выбора фиксированной ставки после окончания вводного периода и широкими кредитными линиями, что делает этот финансовый инструмент одним из наиболее удобных и выгодных способов получения ликвидных средств под залог недвижимости.

Для тех, кто хочет использовать HELOC в сложных финансовых ситуациях, существует несколько рекомендаций. В первую очередь, анализируйте ваш кредитный рейтинг, уровень долговой нагрузки и волатильность доходов. Кредиторы готовы предложить самые лучшие ставки тем, кто справляется с кредитами и не имеет высоких показателей задолженности. Если кредитная история не идеальна, можно рассмотреть варианты с меньшим лимитом или обращением в кредитные союзы с более лояльными условиями. При выборе HELOC стоит учитывать и перспективы рынка недвижимости.

Хотя текущий запас домашнего капитала высок, рынок может меняться, а цены на жилье скорректироваться. Важно не брать кредит, который превысит вашу возможность выплатить долг в случае снижения стоимости недвижимости. В целом, HELOC - это инструмент, который сочетает в себе гибкость, доступность средств и выгодные условия при грамотном подходе. Если сегодня вы видите предложения с привлекательными вводными ставками и ожидаете снижение процентных ставок в ближайшем будущем, это может быть удачный момент для оформления кредитной линии. Так вы сможете начать использовать средства уже сейчас по выгодной ставке и при этом рассчитывать на снижение доходности своих обязательств в будущем.

Финансовые эксперты советуют не откладывать принятие решения, тщательно сравнивать условия и учитывать свое финансовое положение. В итоге, HELOC остается одним из лучших способов привлечь дополнительные средства из собственного дома, сохранив при этом преимущества выгодной основной ипотеки и гибко управляя собственными финансами. Для многих владельцев недвижимости сегодня 12 сентября 2025 года - вполне подходящий день, чтобы оценить свои возможности и приступить к оформлению выгодного HELOC с минимальной ставкой и долгосрочными перспективами снижения затрат на кредит. .