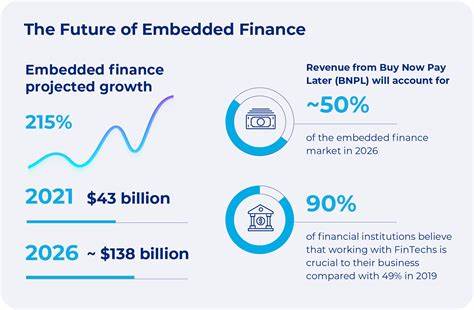

Региональные банки сегодня находятся на пороге значительных изменений благодаря активному внедрению концепции встраиваемых финансовых технологий. Встраиваемое финансирование — это интеграция финансовых сервисов, таких как платежи, кредитование и банковское обслуживание, непосредственно в не финансовые платформы и приложения. Этот современный подход не только расширяет функциональные возможности банков, но и создаёт новые источники дохода, помогает привлекать недорогие депозиты и улучшать опыт клиентов. В последние годы с развитием цифровых технологий и ростом популярности финтех-инструментов региональные банки активно обращаются к партнерству с технологическими компаниями, чтобы не только конкурировать с крупными игроками рынка, но и укрепить свои позиции на локальных рынках. По данным отчёта платформы Treasury Prime, около 60% руководителей таких учреждений считают внедрение встраиваемой финансовой инфраструктуры крайне важным для выживания и развития своих организаций в долгосрочной перспективе.

Ключевым преимуществом встраиваемых финансов для региональных банков является возможность создания новых потоков дохода. За счёт интеграции услуг на различных цифровых площадках, такие банки получают доступ к широкой аудитории, которую ранее было сложно охватить традиционными способами. Это способствует не только увеличению количества клиентов, но и помогает сформировать более прочные и долгосрочные отношения с ними. Ещё одним важным аспектом является возможность аккумулировать недорогие депозиты. В современных условиях повышения конкуренции за средства вкладчиков, банки стремятся оптимизировать структуру своих пассивов.

Встраиваемые финансовые решения позволяют аккумулировать депозиты через платформы партнёров, снижая при этом затраты на привлечение и обслуживание. Это становится отличным конкурентным преимуществом по сравнению с крупными финансовыми институтами, которые зачастую имеют более жёсткие регулятивные ограничители и менее гибкие процессы. Немаловажным фактором успешного использования встраиваемого финансирования является улучшение клиентского опыта. Предоставляя финансовые услуги в привычной среде пользователей без необходимости покидать платформу или загружать отдельные приложения, банки могут значительно повысить удобство и лояльность клиентов. Такой подход особенно востребован в эпоху быстрого цифрового взаимодействия и повышенных требований к скорости и простоте обслуживания.

Среди финансовых продуктов, интегрируемых в такие решения, особенно выделяются платежные сервисы, кредитные предложения и стандартные банковские услуги. Это создаёт разнообразное и комплексное предложение, способное удовлетворить самые разные потребности конечного пользователя. Следует отметить, что не все региональные банки ориентируются исключительно на рост депозитов через встраиваемые финансовые сервисы. Каждый банк выбирает стратегию, исходя из собственных приоритетов, размера учреждения, целей развития и регуляторных особенностей. Например, крупные региональные игроки, подходящие к лимиту в 10 миллиардов долларов активов, могут уделять больше внимания показателям роста клиентской базы и получению комиссий, нежели простому увеличению объёмов депозитов.

Эксперты отмечают, что современный подход к встраиваемому финансированию позволяет адаптировать решения под конкретные задачи банка. Это дает возможность гибко выбирать направления развития, не ограничиваясь универсальными схемами. Несмотря на неуклонно растущий интерес к банковским платформам как услуге (BaaS), связанные с ними риски и повышенное внимание регуляторов остаются значимыми вызовами. За последние годы отдельные нарушения в этой сфере приводили к штрафным санкциям и усиливали контроль над данными программами. Однако это не сдерживает стремление региональных банков использовать данные технологии, а скорее стимулирует создание более безопасных и соответствующих требованиям решений.

В исследовании отмечается, что более половины региональных банков уже рассматривают возможность внедрения BaaS и встраиваемых банковских продуктов. При этом решения, связанные с обеспечением соответствия нормативным требованиям, таким как выявление мошенничества, процедуры «знай своего клиента» и борьба с отмыванием денег, хотя и высоко ценятся, но не являются главными драйверами внедрения. Основной упор делается на технологические аспекты — интеграцию программных интерфейсов (API), масштабируемость и потенциал для роста. Одним из ключевых конкурентных преимуществ региональных банков, по мнению специалистов, являются их глубокие локальные знания и понимание регионального рынка. Это позволяет им разрабатывать и внедрять решения, максимально соответствующие потребностям клиентов и особенностям местных бизнес-сред.

Такая гибкость и внимание к деталям становятся значимым «суперсилой» в борьбе с крупными игроками. В конечном счёте, встраиваемое финансирование открывает перед региональными банками новые горизонты развития, позволяя не только повысить прибыльность и расширить клиентуру, но и повысить технологический уровень и устойчивость в условиях быстро меняющегося финансового ландшафта. Прогнозы экспертов свидетельствуют о том, что дальнейшее развитие встраиваемых финансов будет иметь решающее значение для стабильного и успешного функционирования региональных банков. Основные ставки делаются на инновации, гибкость и умение быстро адаптироваться к потребностям рынка, что в совокупности обеспечит этим финансовым учреждениям долгосрочную конкурентоспособность и процветание.