В современном мире вопрос медицинского страхования является одним из ключевых для обеспечения финансовой безопасности граждан. Несмотря на существование государственных программ и частных страховых продуктов, значительное количество домохозяйств в США остается без медицинской страховки. В поисках ответов на вопрос, почему так происходит и какие альтернативные механизмы защиты существуют, ученые обращаются к исследованию неочевидных факторов, влияющих на решение о страховании. Одним из таких факторов является возможность воспользоваться процедурой банкротства, постепенно формирующейся как неявная форма медицинского страхования. Понятие неявного медицинского страхования связано с возможностью граждан получить защиту от непредвиденных расходов на лечение не только через традиционные страховые полисы, но и посредством юридических инструментов, таких как процедура банкротства по главе 7.

Законодательство США предусматривает, что пациенты, столкнувшиеся с непосильными медицинскими долгами, могут списать часть или все эти обязательства, передав при этом свои активы, превышающие установленные лимиты исключений. Таким образом, для определенной категории населения процедура банкротства становится способом ограничить финансовые потери от болезней и травм. Ключевой элемент этой системы — федеральный закон, обязывающий больницы оказывать экстренную медицинскую помощь вне зависимости от наличия у пациента страховки или возможности немедленной оплаты. Многие лечебные учреждения предоставляют неотложную или даже плановую помощь с отсрочкой платежей. Это обстоятельство создает серьезный риск появления медицинских долгов, которые зачастую становятся причиной ухудшения финансового положения семьи.

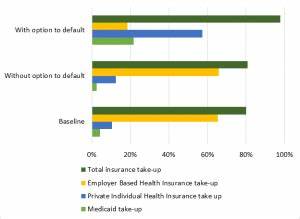

В то же время законодательство, регулирующее банкротство, дает возможность списать эти долги, выкупив активы сверх установленного порога. Но сам процесс банкротства связан с определенными издержками — судебными издержками, моральным и социальным давлением, порой негативным влиянием на кредитную историю. Поэтому семьи и кредиторы часто стремятся найти компромиссные решения, не доводя дело до официальной процедуры. Экономические исследования показывают, что возможность списания медицинских долгов через банкротство напрямую влияет на уровень медицинских расходов, которые домохозяйства готовы взять на себя. Семьи, чьи активы меньше защищены законодательством и которые рискуют большей потерей имущества в случае банкротства, с большей вероятностью оформляют медицинскую страховку.

Напротив, для тех домохозяйств, которые могут рассчитывать на списание долгов без больших потерь, желание покупать страховой полис снижается. Таким образом, банкротство выступает как инструмент, частично компенсирующий отсутствие формальной страховки. Этот механизм создает определенные искажения на рынке медицинских услуг и страхования. С одной стороны, он помогает некоторым гражданам получить защиту от финансовых рисков, связанных со здоровьем. С другой — уменьшает стимул к приобретению страховых полисов, что приводит к росту числа uninsured — людей без медицинской страховки.

Эту ситуацию осложняет еще и принятие реформ в области здравоохранения и страхования, таких как Закон об Affordable Care Act, который вводит различные требования и штрафы за отсутствие страховки. Моделирование и эмпирические исследования подтверждают, что оптимальные штрафы за отсутствие медицинского страхования должны быть ниже, чем действующие в действительности, если учитывать эффект неявного страхования через банкротство. Наличие возможности списания долгов смягчает финансовый удар от медицинских расходов, делая полное страхование менее необходимым для части населения. Законодательные изменения, такие как Закон о предотвращении злоупотреблений и защите потребителей при банкротстве 2005 года (BAPCPA), повлияли на доступность процедуры списания долгов. Ограничения на применение главы 7 значительно снизили возможности для многих семей использовать банкротство как способ защиты от медицинских долгов.

Это, в свою очередь, может увеличить спрос на медицинское страхование среди тех, кто ранее рассчитывал на юридические механизмы защиты. Кроме того, положения запрета отказа в экстренной медицинской помощи по закону EMTALA (Emergency Medical Treatment and Labor Act) поддерживают систему неявного страхования, гарантируя доступ к критически важной помощи без предварительной оплаты. Это усложняет финансовое положение лечебных учреждений и способствует распространению медицинских долгов. В итоге получается комплексный механизм, где процедуры банкротства, законодательство о медицинской помощи и страхование взаимосвязаны и влияют друг на друга. Понимание этих связей важно для разработки эффективной политики в области здравоохранения и социальной защиты населения.

Анализ неявного медицинского страхования через призму банкротства открывает новые пути для реформ, направленных на повышение финансовой устойчивости домохозяйств и сокращение числа незастрахованных. Для достижения сбалансированной системы необходимо учитывать не только традиционные подходы к медицинскому страхованию, но и роль экономических и юридических инструментов, которые косвенно предоставляют защиту от финансовых рисков заболеваний. Таким образом, банкротство как неявное медицинское страхование является важным, но часто недооцененным элементом современной системы здравоохранения и финансовой безопасности. Его влияние на поведение граждан и рынок страховых услуг требует внимания со стороны исследователей, политиков и общественных организаций, чтобы обеспечить более справедливую и эффективную защиту здоровья и благосостояния населения.