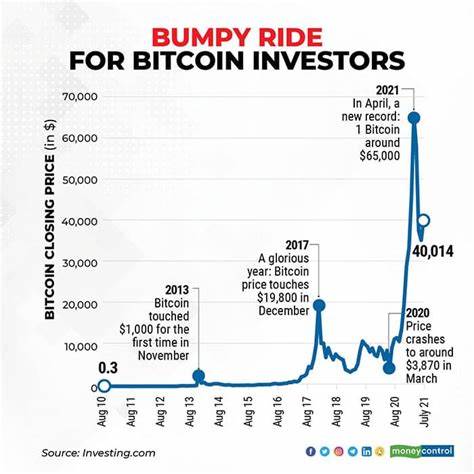

Обратные ипотеки: что нужно знать В последние годы обратные ипотеки становятся все более популярными в финансовом мире. Этот инструмент позволяет пожилым людям получать доход на основе стоимости их жилья, не теряя при этом права собственности на него. Несмотря на широкий интерес к этому виду финансирования, многие вопросы остаются без ответа. Давайте разберем, что представляет собой обратная ипотека, как она работает и какие подводные камни могут ожидать заемщиков. Что такое обратная ипотека? Обратная ипотека — это тип кредита, который позволяет владельцам жилья, достигшим пенсионного возраста, конвертировать часть собственного капитала своего дома в наличные деньги.

Это значит, что пожилые люди могут получать деньги, не продавая свое жилье и не делаяMonthly платежи по ипотеке. Вместо этого проценты по кредиту накапливаются, и задолженность погашается, когда заемщик либо продает дом, либо покидает его. Для получения обратной ипотеки заемщик должен соответствовать определенным критериям. В большинстве случаев это касается возраста (обычно от 62 лет и старше), уровня дохода и наличия жилья. Также стоит учитывать, что для оформления обратной ипотеки необходимо наличие достаточного капитала в недвижимости.

Как работает обратная ипотека? Процесс оформления обратной ипотеки в целом можно разделить на несколько этапов. Сначала заемщик обращается в финансовое учреждение, которое предлагает такие кредиты. Затем проводится оценка стоимости жилья, и на основании ее величины определяется сумма, которую заемщик сможет получить. Существует несколько схем получения денег. Заемщик может выбрать: 1.

Единовременную выплату: заемщик получает всю сумму сразу. 2. Регулярные выплаты: заемщик получает деньги на ежемесячной основе. 3. Лимит кредита: заемщик может пользоваться частью кредитной линии по мере необходимости.

Как только заемщик принимает решение о том, какой вариант лучше подходит, он подписывает договор и начинает получать деньги. Что происходит с долгом? Несмотря на то что заемщик не делает регулярных выплат по кредиту, долг все же накапливается. Проценты добавляются к сумме кредита, и со временем задолженность может вырасти. Когда заемщик уходит из жизни или покидает дом, оставшиеся члены семьи должны будет погасить долг. Это можно сделать путем продажи недвижимости или других активов.

Кому подходит обратная ипотека? Обратные ипотеки могут быть отличным решением для пожилых людей, которые нуждаются в дополнительном доходе для покрытия жизненных расходов, медицинских нужд или других финансовых обязательств. Это также может быть хорошим способом для финансирования путешествий, ремонтов жилья или других крупных приобретений. Тем не менее, стоит быть осторожными. Обратные ипотеки могут не подходить людям, которые планируют передать жилье своим наследникам. Так как долг последует за домом, наследникам придется либо выплатить его, либо продать недвижимость.

Преимущества обратной ипотеки 1. Дополнительные денежные средства: главная причина, по которой люди обращаются за обратной ипотекой, - это необходимость в наличных. С помощью этого инструмента пожилые люди могут улучшить качество своей жизни. 2. Сохранение права собственности: заемщик продолжает жить в своем доме и сохраняет право на него, пока выполняет условия договора.

3. Необременительность: наличие обратной ипотеки не влияет на право на медицинскую помощь или государственные пособия. Недостатки обратной ипотеки 1. Накопление долга: заемщики должны понимать, что сумма долга будет расти, и это может повлиять на наследство. 2.

Дополнительные расходы: оформление обратной ипотеки может потребовать затрат на оценку недвижимости, юридические услуги и другие расходы. 3. Неполное понимание: некоторые заемщики могут не до конца осознавать условия кредита и последствия, что может привести к финансовым трудностям в будущем. Заключение Обратные ипотеки могут стать полезным финансовым инструментом для пожилых людей, которые ищут способы получения дополнительных средств. Однако прежде чем принимать решение, обязательно стоит проконсультироваться с финансовым консультантом и тщательно взвесить все «за» и «против».

Это поможет избежать возможных проблем и защитить будущее как заемщика, так и его наследников. Каждый случай индивидуален, и дорога к финансовой безопасности требует осознанного подхода и знаний о состоянии рынка. Обратная ипотека — это не просто кредит, это целая система, которая требует внимания и критического анализа для принятия правильного решения. Важно помнить, что в мире финансов нет универсальных решений, и каждый должен следовать своим путем, основываясь на собственных потребностях и обстоятельствах.