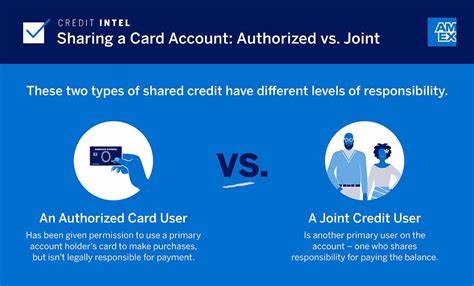

В мире кредитных продуктов существует множество возможностей для совместного использования кредитных карт с близкими людьми. Одни предпочитают добавить члена семьи или друга как дополнительного пользователя, другие выбирают оформление совместной кредитной карты, где несколько человек несут равную ответственность за счет. Однако между этими двумя вариантами есть значительные различия, которые влияют на финансовую безопасность, кредитную историю и степень контроля над счетом. Важно понять все аспекты каждого варианта, чтобы принимать взвешенные решения и использовать кредитные инструменты наиболее эффективно. Когда речь идет о добавлении дополнительного пользователя, владелец основного счета даёт другому человеку возможность пользоваться своей кредитной линией, выпуская отдельную карту на его имя.

При этом основной пользователь остается единственным ответственным за погашение задолженности и управление счетом. Такой способ часто используется для помощи близким, например, детям или супругам, которые хотят начать формировать кредитную историю или иметь доступ к кредитным средствам в экстренных ситуациях. Главное преимущество добавления дополнительного пользователя — это возможность улучшить кредитный рейтинг человека, у которого нет собственной кредитной истории. Все операции, проведённые на этом счете, отображаются в кредитном отчёте дополнительного пользователя, что способствует положительному влиянию при ответственном использовании. Кроме того, все награды и бонусные программы начисляются основному держателю карты, включая покупки, совершённые дополнительным пользователем.

Это позволяет накапливать больше кэшбэка, баллов или милей за счёт совместных расходов. Отметим также простоту добавления такого пользователя — как правило, для этого не требуется новый кредитный скоринг и процесс занимает минимальное время. Однако у этого варианта есть и минусы. Так как основной держатель несёт ответственность за все задолженности, действия дополнительного пользователя могут привести к финансовым рискам. Если человек злоупотребит кредитом или допустит задержку с платежами, именно основной владелец карты будет вынужден погашать долг и нести негативные последствия для кредитной истории.

При этом дополнительного пользователя нельзя привлечь к ответственности за просрочки, что может создать сложности при неразумном использовании карты. При возникновении подобных ситуаций есть возможность удалить дополнительного пользователя, что исключает возможность дальнейших затрат на счёт владельца. Совместные кредитные карты — это продукт, при котором два или более человека становятся равноправными владельцами счета и несут солидарную ответственность за оплату задолженности. Такой вариант часто выбирают супруги или партнеры, которые хотят совместно управлять финансами и максимально эффективно контролировать расходы. Главное преимущество совместных карт заключается в том, что кредитная история формируется на каждого владельца, при условии ответственного использования.

Если оба участника регулярно вносят платежи вовремя и не превышают кредитный лимит, это способствует укреплению рейтинга каждого из них. При этом часто совместные карты имеют более привлекательные условия — низкие процентные ставки и расширенные бонусные программы. Это связано с тем, что банки оценивают объединённый доход и кредитоспособность заявителей, что позволяет получить более выгодные предложения. Совместные карты облегчают управление семейным бюджетом, поскольку все расходы проходят через единый счёт, что упрощает анализ и планирование финансов. Однако существует и обратная сторона медали.

Если отношения между владельцами карты прекращаются, возникают юридические сложности по разделению задолженностей и закрытию счета. Поскольку ответственность солидарна, долг, накопленный одним участником, ложится на второго, что часто вызывает конфликты и неприятные ситуации. Также при совместной карте любое отрицательное поведение одного из владельцев — просрочки, высокие балансы — негативно сказывается на кредитных рейтингах всех участников. Кроме того, в настоящее время подобные карты встречаются гораздо реже, чем возможности добавления дополнительных пользователей. По сравнению с этим, многие банки предлагают широкий выбор условий и практически не ограничивают добавление дополнительных пользователей.

Выбор между кредитной картой с дополнительным пользователем и совместной кредитной картой во многом зависит от целей и уровня доверия между людьми, которые будут пользоваться картой. Для тех, кто хочет помочь родственнику начать строить кредитную историю, обезопасив себя от финансовых рисков, выгоднее использовать вариант с дополнительным пользователем. Это позволит сохранить контроль за расходами и возможность в любой момент прекратить доступ к кредитной линии. Если же пары хотят совместно организовать свои финансы и готовы нести равные обязательства по долгам, то стоит рассмотреть оформление совместной карты, где объединённый кредитный лимит и выгодные финансовые условия могут помочь упростить бюджет и улучшить кредитные показатели обоих владельцев. Важным аспектом является также доверие.

Добавление дополнительного пользователя не требует одинакового уровня доверия, поскольку ответственность лежит только на основном держателе. В свою очередь, совместная карта подразумевает тесное сотрудничество, так как последствия финансовых действий каждого участника оказывают влияние на второго. Нельзя забывать о контроле и управлении расходами. Многие кредитные организации предоставляют возможность устанавливать лимиты для дополнительных пользователей, что помогает ограничить их траты и минимизировать риск возникновения проблем. В случае с совместной картой лимит доступен для всех, что требует большей ответственности и взаимопонимания.

Оценка стоимости обслуживания также важна. Помимо комиссии за выпуск дополнительной карты, которая не всегда обязательна, следует учитывать, что совместные карты выпускаются чаще всего банками с минимальными или отсутствующими комиссиями, но требуют более высокой кредитной истории для одобрения. Так или иначе, выбор должен совмещать финансовые возможности владельцев, цели и условия банковского продукта. Резюмируя, можно отметить, что кредитные карты с дополнительным пользователем и совместные кредитные карты представляют разные подходы к совместному использованию кредитных продуктов. Первый вариант чаще подходит для поддержки кредитоспособности близкого человека с минимальными рисками для владельца, второй — для создания общих финансовых инструментов в условиях высокого доверия и готовности нести общую ответственность.

Независимо от выбора, важно обсуждать условия, следить за балансом и своевременно вносить платежи, чтобы избежать проблем с долгами и не испортить кредитную историю. Грамотный подход к использованию кредитных карт будет способствовать финансовой стабильности и укреплению доверия между близкими людьми.