В последние годы эфир (Ethereum) стал одним из самых популярных активов среди инвесторов, и его экосистема продолжает развиваться. Одним из значимых инновационных продуктов на рынке.crypto стал биржевой инвестиционный фонд (ETF), который позволяет инвесторам получить доступ к эфиру, не покупая его напрямую. Однако эксперты BitMEX недавно выразили мнение о том, что отсутствие дохода от стекинга в ETF на эфир может значимо снизить их привлекательность. В этой статье мы разберем, как это может отразиться на рынке, и что стоит учесть потенциальным инвесторам.

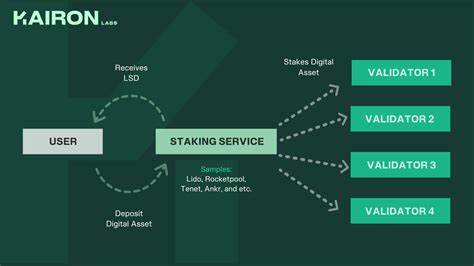

Стекинг является одним из ключевых аспектов сети Ethereum, особенно после перехода с алгоритма Proof of Work (PoW) на Proof of Stake (PoS) в рамках обновления Ethereum 2.0. Этот процесс позволяет владельцам эфира участвовать в защите сети и получать за это вознаграждение. Тем не менее, ETF на Ethereum в своей текущей форме часто не предполагают возможность получения дохода от стекинга, что может принести несколько недостатков. Первый значимый фактор — это неиспользованный потенциал доходности.

Когда инвесторы покупают эфириум, они могут стейкать свои активы и получать процент от вознаграждений. Однако при вложении в ETF они лишаются этой возможности, что может показаться менее привлекательным для тех, кто хочет максимизировать свою прибыль от своих инвестиций. ETF с отсутствием дохода от стекинга могут рассматриваться как менее выгодные по сравнению с прямыми инвестициями в эфир. Второй аспект — это аналитика и прогнозирование доходов. Инвесторы, ориентирующиеся на доходность своих инвестиций, будут скептически относиться кETF, которые не предлагают доход от стекинга.

Это может привести к снижению спроса на такие финансовые инструменты и заставить их цену падать относительно более прибыльных активов. В итоге, это создает асимметрию на рынке, которая может повлиять на ликвидность и цену Ethereum. Третьим важным моментом является общее восприятие криптовалютного рынка. Инвесторы часто выбирают финансовые инструменты, которые предоставляют большую прозрачность и ясность в отношении доходов. ETF на Ethereum, которые не предлагают доход от стекинга, могут пострадать от недостатка доверия со стороны профессиональных и институциональных инвесторов, что может ограничить приток новых средств в эти фонды.

Также, следует заметить, что ситуация с ETF на Ethereum может измениться в будущем. Инвестиционные компании часто адаптируют свои продукты в ответ на спрос со стороны клиентов и изменения в условиях рынка. Возможное интегрирование опций для стекинга в будущие ETF на эфир может не только повысить их привлекательность, но и расширить базу инвесторов. Скорее всего, компании, занимающиеся созданием ETF, внимательно следят за мнением клиентов и стараются внедрить инновационные решения для повышения доходности своих продуктов. Подводя итоги, можно сказать, что отсутствие дохода от стекинга в ETF на Ethereum может снизить их привлекательность, особенно для тех инвесторов, которые ориентированы на максимизацию своей доходности.

Такие факторы, как недоступность доходов от стекинга, влияние на прогнозирование, восприятие инвесторами и возможность адаптации продуктов, создают среду, в которой ETF могут потерять часть своей привлекательности. Бенчмаркинг по сравнению с возможностями прямого инвестирования может привести к тому, что клиенты предпочтут более традиционные и прибыльные способы вложений. Для инвесторов, рассматривающих ETF на Ethereum, крайне важно учитывать этих факторов и следить за изменениями на рынке для принятия обоснованных инвестиционных решений. В конечном итоге, криптовалютный рынок остается динамичным и подвержен изменениям, и успех финансовых инструментов, таких как ETF, будет во многом зависеть от того, как они удовлетворяют потребности инвесторов в доходности и безопасности.