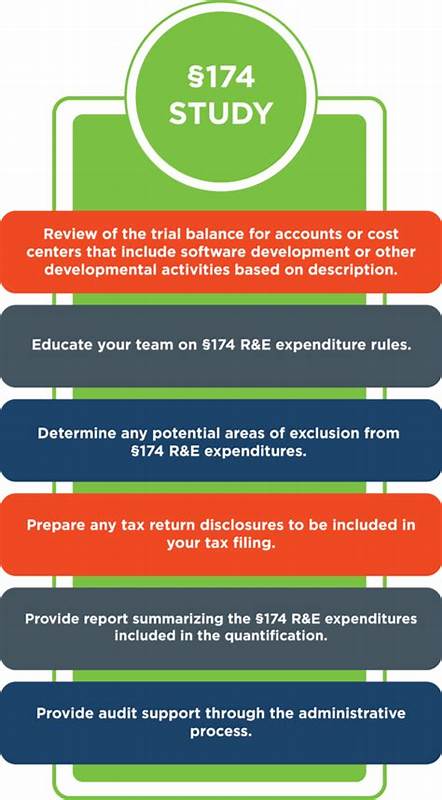

В последние месяцы тема Раздела 174 Налогового кодекса США привлекла внимание многих специалистов в области финансов, налогообложения и корпоративного управления. Изменения, касающиеся учёта расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР), вызвали множество дебатов и споров. Недавно стало известно, что Раздел 174 будет восстановлен к нормальному режиму, что вызвало разнообразную реакцию среди предпринимателей, аналитиков и налоговых консультантов. В данной статье мы подробно рассмотрим суть изменений, возможные последствия для компаний разного масштаба и как данное решение может повлиять на инновационную активность в стране. Понимание изменений в Разделе 174 крайне важно для CFO, бухгалтеров, налоговых агентов и руководства компаний, так как корректное применение новых правил напрямую влияет на финансовую отчётность и налоговую нагрузку организации.

Раздел 174 регулирует порядок учёта расходов на НИОКР, включая возможность их списания в затекшем периоде или капитализации для последующей амортизации. Современная практика, до недавнего времени, позволяла компаний списывать эти расходы немедленно, что снижало налогооблагаемую прибыль и стимулировало инвестирование в инновационные проекты. Недавно в налоговом законодательстве были внесены поправки, обязывающие технологические компании и разработчиков переносить часть расходов на НИОКР с немедленного списания на амортизацию в течение нескольких лет. Это значительно усложнило расчёт налоговой базы и повлияло на финансовые показатели. Однако выяснилось, что с 202X года законодатель решил восстановить прежний порядок, вернув возможность немедленного списания расходов.

Некоторые эксперты наверняка приветствуют такие изменения, утверждая, что это позволит компаниям более гибко управлять своим финансированием и стимулировать развитие инноваций без дополнительной налоговой нагрузки. С другой стороны, существуют опасения, что слишком мягкое регулирование может привести к неправильному учёту затрат и попыткам искусственного завышения расходов. Такие дискуссии активно разворачиваются в профессиональных сообществах и на специализированных форумах, включая популярный ресурс Ask HN, где представители IT-сектора, финансовые аналитики и налоговые консультанты обмениваются мнениями по данной теме. Участники обсуждений отмечают, что восстановление нормального функционирования Раздела 174 создаёт более прозрачные условия для планирования финансов компании, сокращает бюрократию и облегчает прогнозирование налогового бремени. Это особенно важно для стартапов и компаний малого и среднего бизнеса, которые в наибольшей степени зависят от инвестиций в НИОКР для своего роста и развития.

Стоит также подчеркнуть, что возвращение к прежней модели учёта позволит усилить конкурентоспособность американских компаний на мировом рынке, где инвестиции в технологии и инновации играют ключевую роль. При этом налоговые органы и аудиторы смогут проще контролировать соответствие заявленных затрат фактическим, что будет способствовать надёжности финансовой отчётности. Для некоторых компаний изменение стало поводом пересмотреть свои внутренние процессы бюджетирования и контроля, а также налоговые стратегии. Руководство начинает уделять больше внимания вопросам правильного документирования и оценки расходов на НИОКР, чтобы избежать возможных рисков при аудите и налоговых проверках. Помимо прямого влияния на бухгалтерский учёт, изменения в Разделе 174 косвенно затрагивают инвестиционную активность на рынке капиталов.

Поскольку налоговые стимулы играют важную роль для привлечения венчурных инвестиций и финансирования научных проектов, упрощение правил снижает неопределённость для инвесторов. Многие профессионалы в области управления налогами подчёркивают, что грамотное применение норм Раздела 174 позволит компаниям оптимизировать затраты на инновации, сохраняя при этом финансовую устойчивость. Адаптация к новой модели требует взаимодействия между финансовыми департаментами, налоговыми консультантами и руководством компаний для формирования целостного подхода к управлению налоговой нагрузкой и стимулированию роста. В то же время важно понимать, что глобальная экономическая ситуация и динамика технологического развития также оказывают влияние на эффективность налоговой политики. Восстановление нормального порядка учёта расходов на НИОКР подразумевает, что компании смогут более эффективно планировать и распределять ресурсы, уделяя больше внимания качеству и результативности исследований.

Тем не менее, специалисты советуют быть готовыми к возможным изменениям в будущем, так как законодательство в сфере налогообложения инноваций остаётся динамичным и зависит от политических и экономических факторов. В целом, реакция бизнес-сообщества на восстановление Раздела 174 характеризуется как положительная, но осторожная. Были высказаны ожидания, что новые правила помогут укрепить инвестиционную привлекательность технологического сектора и создадут благоприятные условия для устойчивого развития компаний. Важно следить за дальнейшими нормативными изменениями и рекомендациями регуляторов, чтобы своевременно адаптировать внутренние стратегии и сохранить конкурентные преимущества на рынке. Также полезно вести активный диалог с профессиональными сообществами и консультантами, чтобы обмениваться практическими знаниями и совместно находить оптимальные решения в быстро меняющейся среде налогового регулирования.

В заключение можно отметить, что восстановление Раздела 174 – значимый шаг в поддержку инновационной деятельности и эффективного управления налогами для компаний всех размеров. При умелом подходе данный фактор может стать стимулом для развития высокотехнологичных отраслей и привлечения инвестиций, что в конечном итоге положительно скажется на экономике страны и конкурентоспособности бизнеса на мировой арене.