В последние годы криптовалюты стали одним из самых обсуждаемых и динамично развивающихся направлений в финансовом мире. Несмотря на их волатильность и регуляторные вызовы, цифровые деньги привлекают все большее внимание со стороны инвесторов, бизнеса и потребителей. Однако традиционные финансовые институты не намерены оставаться в стороне от этих изменений. Крупнейшие банки США начали обсуждать совместный выпуск стабильной монеты или stablecoin, которая могла бы служить альтернативой существующим криптовалютам и обеспечить более надежный и контролируемый цифровой денежный эквивалент. Среди таких банков — JPMorgan Chase, Bank of America, Citigroup и Wells Fargo, которые вместе ищут пути усиления своих позиций на рынке цифровых платежей и финансовых сервисов.

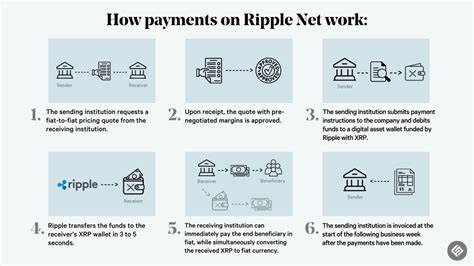

Стабильные монеты представляют собой особый вид криптовалюты, которые привязаны к резервам реальных активов, таких как доллар США или корзина других валют и ценных бумаг. Благодаря этому они сохраняют стабильную стоимость, что значительно снижает риск значительных колебаний и делает их более привлекательными для повседневного использования и коммерческих операций. Появление совместной банковской стабильной монеты может стать мощным инструментом для конкуренции с уже устоявшимися криптовалютами на рынке, а также инструментом укрепления доверия потребителей к цифровым активам, выпущенным под контролем проверенных и регулируемых финансовых организаций. Важной частью обсуждения является участие таких операторов платежных систем, как Early Warning Services и The Clearing House. Early Warning, являющаяся совместным предприятием банковских гигантов, управляет системой P2P-платежей Zelle, которая сегодня является одной из наиболее популярных в США.

The Clearing House представляет собой сеть для мгновенных банковских переводов, что делает ее ключевым звеном в работе платежных инфраструктур. Объединение усилий в создании стабильной монеты позволит не только использовать существующий опыт и технологические платформы, но и обеспечить интеграцию с современными платежными системами, что существенно повысит удобство и скорость транзакций. Несмотря на то, что переговоры еще находятся на концептуальной стадии, такой шаг от крупнейших игроков финансового рынка может существенно изменить правила игры и стимулировать дальнейшее развитие рынка цифровых активов. Новая стабильная монета станет не просто инструментом конкуренции, но и своего рода ответом на вызовы и возможности, которые предоставляет криптовалютная индустрия. Одним из ключевых преимуществ совместной стабильной монеты является снижение рисков, связанных с криптовалютами.

Традиционные цифровые валюты подвержены значительным колебаниям курса, что ограничивает их использование в качестве средства обмена и оплаты. Стабильная монета же обеспечивает привязку к реальному активу, минимизируя волатильность и повышая уровень доверия среди пользователей и регуляторов. Банковские структуры могут обеспечить прозрачность, соблюдение нормативных требований и защиту интересов пользователей, что особенно важно в условиях усиления государственного контроля над цифровыми активами. Кроме того, создание совместной стабильной монеты открывает новые возможности для улучшения межбанковских платежей и трансграничных переводов. Текущие системы банковских переводов часто характеризуются длительным временем обработки, высокими комиссиями и сложностью процедур.

Использование стабильной монеты в качестве цифрового средства расчета способно ускорить платежи, снизить издержки и упростить процесс взаимодействия между различными финансовыми институтами и их клиентами. Такой подход может стать революционным для корпоративного сектора и розничных клиентов, обеспечивая более эффективные и доступные услуги. Следует отметить, что инициатива крупных банков также отражает растущую конкуренцию со стороны частных криптовалютных проектов и технологических компаний. В частности, глобальные платформы цифровых платежей и финансовые стартапы активно развивают собственные цифровые валюты и блокчейн-решения. Банки, обладая богатым опытом и широкой клиентской базой, стремятся сохранить свои позиции, внедряя новейшие технологии и предлагая инновационные финансовые продукты.

Это одновременно вызов и шанс для банков модернизировать свои сервисы и повысить эффективность работы. Кроме технологической составляющей, важным аспектом является регулирование. Появление стабильной монеты от крупнейших банков может упростить согласование с регуляторами, поскольку будет гарантировать выполнение всех необходимых стандартов по безопасности, идентификации клиентов и противодействию отмыванию денег. Это создаст благоприятные условия для легального и прозрачного использования цифровых активов, что поможет привлечь широкие слои населения и бизнес. На фоне общемировых тенденций по цифровизации финансов и переходу к cashless society, инициатива американских банков имеет все шансы стать моделью для других стран и регионов.