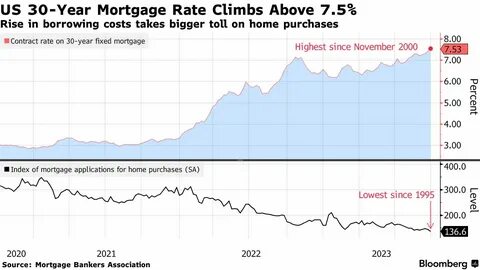

Недавние изменения в экономической политике США привели к неожиданным происшествиям в финансовом секторе, и ипотечные ставки вновь оказались в центре внимания. После того как Федеральная резервная система (ФРС) снизила свою ключевую процентную ставку, многие ожидали, что ипотечные ставки последуют аналогичному курсу. Однако реальность оказалась иной: ипотечные ставки начали расти. В этой статье мы рассмотрим, как это повлияло на рынок жилья и что это значит для потенциальных заемщиков. Снижение процентной ставки ФРС часто воспринимается как положительный сигнал для экономики.

Это означает, что кредитовать стало легче и дешевле. Однако очень важно помнить, что размер ипотечных ставок зависит не только от ставок ФРС, но и от множества других факторов, таких как инфляция, экономические прогнозы и даже спрос на недвижимость. В результате, когда ФРС снизила ставку, многие ипотечные кредиторы начали увеличивать свои ставки. Одним из основных факторов, способствующих росту ипотечных ставок, является беспокойство по поводу инфляции. Инвесторы начинают опасаться, что снижение ставок может привести к росту инфляции, что, в свою очередь, побуждает кредиторов повысить свои ставки для компенсации потенциальных убытков.

В таких условиях заемщики могут столкнуться с более высокими ставками, даже когда экономические условия кажутся благоприятными. Кроме того, спрос на жилье играет ключевую роль в определении ипотечных ставок. Когда рынок жилья находится на подъеме, и спрос на жилье растет, кредитные организации могут повысить ставки, чтобы контролировать количество выданных кредитов. Это создает конкуренцию между заемщиками и заставляет банки играть более осторожно, что также приводит к росту ставок. Как же заемщикам адаптироваться к таким изменяющимся условиям? Во-первых, важно тщательно исследовать и сравнивать разные предложения от ипотечных кредиторов.

Хотя ставки могут увеличиваться в целом, среди кредиторов могут быть предложены более выгодные условия. Используйте онлайн-калькуляторы для оценки, какая ставка будет наиболее выгодной для вашей ситуации. Во-вторых, стоит подумать о том, чтобы зафиксировать ставку на максимально длительный срок. Даже если вы не планируете приобретать жилье в ближайшее время, фиксированные ставки могут обеспечить защиту от будущих увеличений. Это особено актуально в условиях нестабильной экономики, когда непредсказуемость является нормой.

Помимо этого, заемщикам необходимо обратить внимание на свою кредитную историю и постараться улучшить её до того, как оформлять ипотечный кредит. Чем выше ваш кредитный рейтинг, тем более привлекательные условия вы сможете получить. Работайте над тем, чтобы снизить уровень задолженности и улучшить финансовую стабильность. Вместе с тем, стоит учитывать, что текущая ситуация на рынке жилья непостоянна. Аналитики продолжают следить за развитием экономической ситуации и, возможно, в будущем ипотечные ставки снова снизятся.

Однако все это зависит от многих факторов, таких как решение ФРС, темпы роста экономики и уровень инфляции. В экономике всегда существуют возможности и риски. Если вы находитесь на пороге покупки жилья, важно быть информированным и открытым для новых решений. Обратитесь к финансовым консультантам, которые помогут вам разработать стратегию, учитывающую изменения на рынке, и помогут избежать потенциальных финансовых проблем в будущем. Помните, что ипотечный кредит — это долгосрочное финансовое обязательство.

Поэтому не спешите с принятием решений, учитывая постоянно изменяющуюся ситуацию. Анализируйте, прогнозируйте и прислушивайтесь к рекомендациям специалистов: это поможет вам принять правильное решение и избежать ненужных затрат.