Крипто-кредиты: как работает кредитование в мире криптовалюты В последние годы мир финансов претерпел значительные изменения с приходом криптовалют. Одной из наиболее захватывающих инноваций является кредитование в криптовалюте, которое становится все более популярным среди инвесторов и трейдеров. Но как же работает этот новый финансовый механизм? В этой статье мы подробно разберем, что такое крипто-кредиты, как они функционируют и какие возможности и риски они представляют. Крипто-кредитование на первый взгляд может показаться сложным процессом, но на самом деле принцип его работы достаточно прост. Крипто-кредиты — это форма заимствования, при которой заемщик использует свою криптовалюту в качестве залога для получения фиата (традиционных валют, таких как доллар или евро) или других криптоактивов.

Это позволяет заемщикам избежать продажи своих цифровых активов, что может быть выгодно, особенно если их стоимость продолжает расти. Процесс получения крипто-кредита начинается с выбора платформы. Существует множество сервисов, предлагающих крипто-кредиты, включая крупные биржи, такие как Binance и Coinbase, а также специализированные платформы, такие как BlockFi и Nexo. Эти платформы позволяют пользователям вносить свои криптоактивы в качестве залога и получать займ в фиате или других криптовалютах. После выбора платформы, пользователи должны создать учетную запись и пройти процедуру верификации.

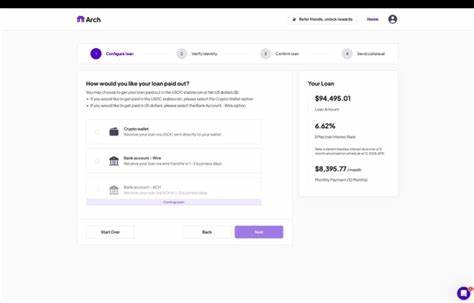

Это может потребовать предоставления личной информации, такой как имя, адрес и, возможно, документы, подтверждающие личность. Это необходимо для соблюдения правил KYC (знай своего клиента) и AML (борьба с отмыванием денег). Как только аккаунт создан и верифицирован, заемщик может внести свои активы в залог. Обычно платформа требует, чтобы залог превышал сумму кредита, предоставляя тем самым защиту для кредитора. Например, если заемщик хочет получить кредит на сумму 10 000 долларов, он может быть обязан предоставить 15 000 долларов в виде криптовалюты.

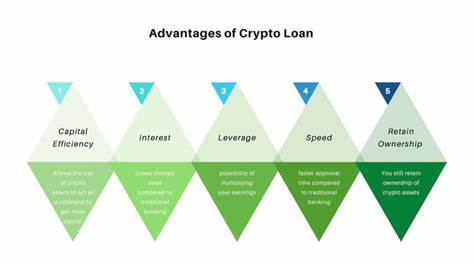

Это соотношение залога к кредиту называется LTV (Loan to Value). Одним из главных преимуществ крипто-кредитования является его доступность. В отличие от традиционных кредитов, для получения которых требуется проверка кредитоспособности, крипто-кредиты доступны практически всем, у кого есть криптовалюта. Это делает их особенно привлекательными для людей, которые не имеют доступа к банковским услугам или не могут получить кредит по традиционным каналам. Крипто-кредиты также предоставляют гибкость, позволяя заемщикам использовать свои активы без необходимости их продажи.

Это особенно важно в волатильном рынке криптовалют, когда цены могут резко колебаться. Заемщики могут сохранить свои активы, которые могут вырасти в цене, и при этом получать необходимую ликвидность. Однако, несмотря на все преимущества, крипто-кредитование также имеет свои риски. Одним из основных рисков является волатильность криптовалют. Если стоимостной актив, который используется в качестве залога, значительно упадет, заемщик может получить маржин-колл.

Это означает, что заемщику будет предложено либо внести дополнительные активы в залог, либо погасить часть кредита, чтобы избежать ликвидации залога. Ликвидация — это процесс, при котором платформа продает залоговые активы заемщика, чтобы покрыть убытки по кредиту. На практике это бывает довольно распространено, особенно в периоды сильных колебаний цен на криптовалюты. Поэтому заемщикам важно внимательно следить за своим залогом и оценивать рыночные риски. Кроме того, кредитование в криптовалюте может подвергать пользователей дополнительным юридическим и налоговым рискам.

Поскольку этот рынок все еще находится в стадии становления, законодательство о криптовалютах и кредитовании продолжает меняться, что может повлиять на доступность и легитимность таких услуг. Важно отметить, что крипто-кредиты — это не только возможность получения ликвидности, но и способ заработка. Некоторые платформы предлагают процентные ставки на криптовалюту, которую пользователи вкладывают в качестве залога. Это может стать дополнительным источником дохода, особенно для тех, кто планирует держать свои активы на длительный срок. Тем не менее, перед тем как принять решение о том, чтобы взять кредит в криптовалюте, обязательно проведите тщательное исследование и оценку всех рисков.

Ознакомьтесь с условиями платформы, обратите внимание на процентные ставки и возможные скрытые комиссии. Также не забудьте учесть риски, связанные с волатильностью криптовалют и ликвидацией залога. В заключение, крипто-кредиты представляют собой интересную и инновационную форму финансирования, которая приводит к стимулированию роста населения криптовалют. Они предлагают новые возможности для пользователей, желающих использовать свои цифровые активы, не продавая их. Однако, как и в любых финансовых операциях, важно понимать связанные с этим риски и быть готовым к возможным последствиям.

Крипто-кредитование, безусловно, стало важным шагом в развитии финансовых технологий и привлекло внимание как инвесторов, так и обычных пользователей. С его помощью можно значительно упростить доступ к финансам и расширить возможности управляющих активами, однако всегда стоит помнить о возможных рисках и ответственности. В дальнейшем, в зависимости от законодательных изменений и развития рынка, можно ожидать дальнейшего роста и усовершенствования данного сегмента.