Энергетический рынок Великобритании переживает значительные трансформации, формируя уникальную и сложную экосистему трейдинга, которая привлекает внимание как локальных, так и международных игроков. К 2025 году страна столкнулась с важными вызовами и возможностями, которые определяют не только экономику, но и устойчивость энергоснабжения на долгосрочную перспективу. В центре внимания находится баланс между возрастающей зависимостью от импортируемых энергоносителей и стремлением к декарбонизации через развитие возобновляемых источников энергии. Одной из ключевых особенностей рынка является увеличение зависимости Великобритании от внешних поставок, что отражается в росте показателя импортной зависимости до 47,0%, что на 3,2 пункта выше по сравнению с первым кварталом 2024 года. Это подтверждает усиливающуюся роль глобальных энергетических рынков в обеспечении электроэнергии в стране при одновременном снижении добычи в Северном море.

Такое положение создает определённые риски, связанные с ценовыми шоками на мировых рынках, влияющими на устойчивость и стоимость энергии для конечных потребителей. Параллельно с ростом импорта наблюдается расширение доли низкоуглеродных источников генерации, которые на 2024 год достигли рекордного уровня в 50,8%. Возобновляемые источники, такие как ветряные, солнечные электростанции и гидроэнергетика, играют все более значимую роль, но их зависимость от погодных условий влечет за собой высокую степень волатильности. Эта нестабильность требует наличия гибких резервных мощностей, которые способны оперативно балансировать энергоснабжение при колебаниях выработки возобновляемой энергии. В этой роли природный газ становится ключевым топливом, занимающим 38,1% в структуре производства электроэнергии в первом квартале 2025 года.

В периоды пониженной выработки ветровой энергии использование газа растет на 18%, служа своеобразным «горячим запасом» для покрытия дефицита и сохранения стабильности сети. Таким образом, газ остается «маятниковым топливом», позволяющим сглаживать разрывы, появляющиеся из-за сезонной или погодной изменчивости. Столкнувшись с внутренней дилеммой между снижением собственных энергетических ресурсов и необходимостью интегрирования нестабильных возобновляемых источников, Великобритания вынуждена искать баланс, который бы обеспечил надежность энергосистемы и одновременно соответствовал международным обязательствам по сокращению выбросов парниковых газов. Этот вызов становится движущей силой инноваций и реструктуризации рынка. Особое место на рынке занимают четыре главных категории участников, каждая из которых формирует свой подход к работе с волатильностью и извлечению выгоды.

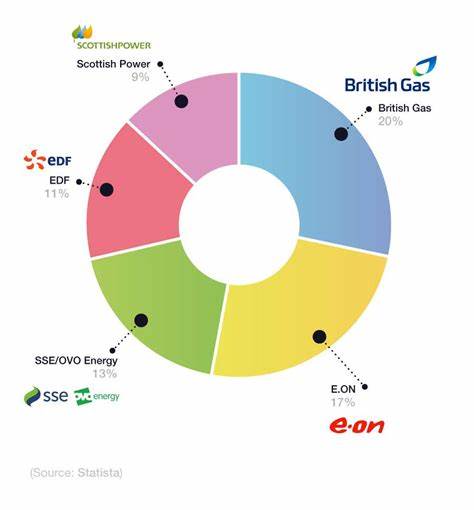

Супермеждународные компании, такие как Shell и BP, занимаются глобальным арбитражем и переориентацией на сжиженный природный газ (СПГ), играя ключевую роль в обеспечении поставок и ценообразовании. Крупные коммунальные предприятия (Centrica, SSE) концентрируются на оптимизации активов и розничном хеджировании, эффективно управляя своими энергетическими портфелями и защищая конечных потребителей от резких колебаний цен. Мерчант-компании типа Vitol и Glencore готовы к высоким рискам, используя логистические цепочки и физические активы в целях диверсификации стратегий и повышения доходности. Финансовые гиганты, в числе которых Macquarie и JP Morgan, сосредотачиваются на производных инструментах, финансировании и формировании ликвидности, усиливая общую динамику рынка и расширяя возможности для повышения эффективности торговли. Уникальное конкурентное преимущество обеспечивают компании, контролирующие физическую инфраструктуру.

Например, Vitol через VPI владеет газовыми электростанциями с мощностью 3,3 ГВт, что дает им оперативную гибкость. Centrica оперирует ключевым газовым хранилищем Rough, а SSE активно развивает и эксплуатирует обширный портфель возобновляемых объектов, что позволяет им влиять на ценообразование и балансировку в своих сегментах. Взгляд вперед до 2030 года показывает, что успех на рынке будет определяться четырьмя основными тенденциями. Первое — возрастание значения гибкости. Ценность сдвигается от объемов производства к моментальной доступности ресурсов: аккумуляторы, резервные электростанции, интерконнекторы выступают в роли инструментов для стабилизации сети.

Второе — неотъемлемая роль СПГ. С учетом снижения добычи в Северном море именно СПГ становится критически важным ресурсом для Великобритании, а цены на внутреннем рынке привязываются к международным трендам, что усиливает взаимосвязь с глобальными энергетическими процессами. Третий аспект связан с технологическим рывком: использование данных и искусственного интеллекта становится конкурентным преимуществом. Торговля в режиме 15-минутных интервалов, огромный объем переменных данных требуют высокоточных прогнозов и алгоритмических стратегий, способных своевременно реагировать на изменения рынка и минимизировать риски. Четвертый фактор — консолидация и специализация.

Рост затрат на операции стимулирует объединение компаний и развитие нишевых игроков, фокусирующихся, например, на экологических продуктах или водородной энергетике. Такая динамика приводит к укрупнению рынка при сохранении высокой технологической и стратегической гибкости. Таким образом, энергетический трейдинг Великобритании перестраивается в условиях новых реалий, отражающих снижение внутренних ресурсов, важность возобновляемых источников и необходимость инноваций. В этих условиях выигрывают те компании, которые способны интегрировать глобальный опыт с управлением физическими активами, применять передовые технологии и оперативно реагировать на изменения спроса и предложения. Для Украины и других стран СНГ данный опыт представляет интерес как пример того, как можно адаптировать энергетические рынки к вызовам устойчивого развития, повышению надежности и экологическим требованиям.

Кроме того, динамика и структура рынка Великобритании позволяют оценить направления международного сотрудничества, влияния геополитики и внедрения технологических решений. Таким образом, рынок энергетического трейдинга Великобритании в 2025 году — это показатель сложного баланса между инновациями, экономической эффективностью и экологической ответственностью, который будет формировать будущее европейской энергетики на ближайшие десятилетия.