В условиях экономической нестабильности и изменений на рынке труда многие работники сталкиваются с непростыми решениями, особенно когда речь идет о досрочной пенсии. Недавно 55-летнему мужчине предложили $100,000 в качестве компенсации за досрочный выход на пенсию. Это предложение ставит перед ним важный вопрос: принять ли наличные или инвестировать в аннуитет, который обеспечит финансовую стабильность на несколько лет вперед. Досрочный уход на пенсию - это как заманчивое предложение, так и серьезный шаг, который требует тщательного обдумывания. Работая до 55 лет, этот мужчина, скорее всего, имеет определенный опыт и знания в своей области, но оставляет за собой вопрос: как обеспечить себя финансово в будущем, когда дохода от труда больше не будет.

Первое, что стоит рассмотреть - это желаемое качество жизни после выхода на пенсию. Многие люди представляют себе беззаботную старость, полную путешествий и увлечений. Однако, живя на одну единственную сумму, можно столкнуться с непредвиденными расходами, которые могут существенно перевесить бюджет. Это может быть медицинская помощь, ремонт жилья или даже внезапные крупные покупки. Чем раньше человек достигает пенсионного возраста, тем больше времени он должен будет пробыть без стабильного дохода.

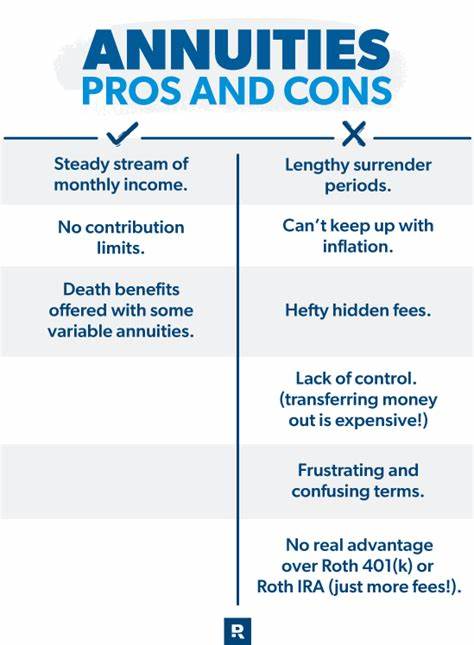

Если выбранный пенсионный возраст не совпадает с моментом, когда можно начать получать социальное обеспечение (в большинстве случаев это возможно только с 62 лет), то возникает необходимость в дополнительных средствах для покрытия текущих расходов. Принимая $100,000 в качестве единовременной выплаты, существует риск быстро израсходовать эти деньги, особенно если не будет грамотного финансового планирования. В этом контексте стоит подробнее рассмотреть аннуитет. Аннуитет - это финансовый продукт, который позволяет получать стабильные выплаты в течение определенного времени или даже пожизненно в обмен на единовременный взнос или серию взносов. Выбор аннуитета может обеспечить стабильный доход на протяжении предстоящих лет, что очень важно для обеспечения финансовой безопасности.

Таким образом, даже если общая сумма выплат за весь срок окажется меньше $100,000, регулярные поступления могут стать надежным источником благосостояния. Рынок аннуитетов предлагает разные варианты, и важно понять, какой из них наилучшим образом соответствует индивидуальным потребностям. Например, фиксированный аннуитет будет предложением от страховой компании с заранее оговоренной ставкой, что позволяет точно знать, сколько средств будет поступать. Переменный аннуитет, с другой стороны, позволяет укладывать инвестиции в фондовый рынок, что может как увеличить доход, так и привести к его снижению, в зависимости от рыночной ситуации. Однако такие продукты несут в себе больший риск, и их следует использовать только если вы готовы к изменениям в доходе.

Также стоит учитывать, что при выборе аннуитета важно обращать внимание не только на процентные ставки, но и на комиссии, которые могут довольно существенно уменьшить итоговую сумму выплат. Поэтому перед заключением договора следует тщательно изучить все условия. Конечно, решение о том, принимать ли наличные или инвестировать в аннуитет, зависит от множества факторов. Это и степень желания идти на риск, и финансовая грамотность, и наличие других источников дохода. Более того, существуют и нерешенные моменты, которые могут повлиять на выбор: насколько долго планируется жить на пенсии, возможные финансовые нужды членов семьи и так далее.

Пенсионные накопления - это не только деньги, это также и время. Отказавшись от досрочной пенсии и продолжив работать, мужчина мог бы получить долгожданные финансовые средства, которые позволятть увеличить его пенсионные накопления и улучшить уровень жизни. Таким образом, при принятии решения о приеме единовременной выплаты нужно учитывать и тот факт, что работа может приносить не только деньги, но и удовлетворение от выполнения обязанностей, общения с коллегами и возможность развития профессиональных навыков. Совершенно очевидно, что важен не только текущий момент, но и видение будущего. Если человек полон энергии и желает продолжать работать, то может быть целесообразнее продолжать карьеру, особенно если в будущем ожидается дополнительный доход или повышение.

В таком случае $100,000 могут стать вкладом в обучение или открытие собственного дела, что даст возможность зарабатывать больше. На фоне всего вышесказанного, не стоит забывать и о важности консультации со специалистами. Финансовые консультанты могут дать ценные советы, помочь провести анализ текущих активов и создать сбалансированный план выхода на пенсию, который будет учитывать все важные аспекты. Итак, перед 55-летним мужчиной стоит несколько критериев для принятий решения: его краткосрочные и долгосрочные цели, готовность принимать риски, осведомленность о финансовых продуктах и желания продолжать карьеру в том или ином виде. Каждое решение требует внимательного подхода, так как оно может существенно повлиять на качество жизни в будущем.

Отказ от активной работы может стать как благословением, так и бременем, в зависимости от того, как будет организована финансовая жизнь после выхода на пенсию.