Рецессия – это период экономического спада, который влияет на многие аспекты финансовой системы. Одним из самых важных факторов является изменение процентных ставок. Во время рецессии центральные банки и финансовые учреждения принимают меры, которые могут кардинально изменить стоимость заимствований и сбережений. Описание того, что происходит с процентными ставками во время рецессии, поможет вам понять, как управлять своими финансами в такие трудные времена. Во-первых, стоит отметить, что центральные банки, такие как Федеральная резервная система в США или Европейский центральный банк в еврозоне, имеют возможность влиять на процентные ставки через свою денежно-кредитную политику.

В условиях рецессии центральные банки часто снижают процентные ставки, чтобы стимулировать экономическую активность. Когда ставки по кредитам снижаются, заимствования становятся более доступными для физических и юридических лиц. Одной из причин, по которой центральные банки понижают ставки во время рецессии, является желание поддержать потребительский спрос. Когда ставки низкие, люди могут взять кредиты на покупку недвижимости, автомобилей или других крупных товаров. Это, в свою очередь, помогает стимулировать внутреннее потребление и в конечном итоге способствует восстановлению экономики.

Тем не менее, снижение процентных ставок также имеет свои недостатки. Если процентные ставки остаются слишком низкими слишком долго, это может привести к инфляционным рискам. Инвесторы могут также начать искать более рискованные активы в поисках более высокой доходности. Это может создать финансовые пузыри на рынках активов, что в свою очередь может негативно сказаться на экономике в будущем. Кроме того, низкие процентные ставки могут повлиять на рентабельность банков.

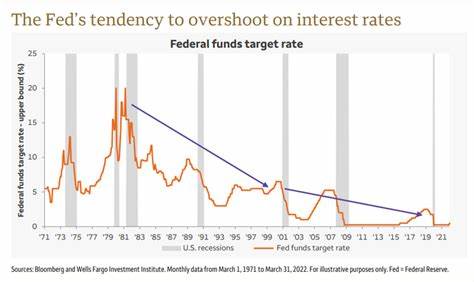

Когда процентные ставки находятся на минимуме, банки могут зарабатывать меньше на кредитах, что снижает их прибыль. Это может приводить к последовательному закрытию банков и уменьшению кредитной активности. Важно отметить, что в некоторые моменты банки могут повысить процентные ставки даже во время рецессии. Это может произойти, если инфляция начинает расти, или если другие экономические индикаторы демонстрируют признаки укрепления. Например, если уровень безработицы резко упадет, или если производственные показатели начнут восстанавливаться, центральные банки могут решить повысить ставки, чтобы не допустить перегрева экономики.

Также стоит упомянуть, что процентные ставки влияют не только на кредиты, но и на сбережения. При низких процентных ставках доходности по депозитам также снижаются, что уменьшает мотивацию личных сбережений. В условиях рецессии это может быть особенно опасно, так как люди могут оказаться в ситуации, когда им не хватает финансовых резервов. Рецессии также могут повлиять на ипотечные ставки и ставки по другим видам кредитования. Например, в начале рецессии многие банки могут начать осторожнее рассматривать заявки на кредит, что может привести к ужесточению условий кредитования.

Это может привести к тому, что даже при низких ставках доступ к кредитам станет сложнее. Сравнение различных рецессий по времени показывает, что подходы к процентным ставкам могут меняться в зависимости от конкретных экономических условий. Например, в одной рецессии центральный банк может решиться на агрессивное снижение ставок, а в другой – придерживаться более сдержанной политики. Это подчеркивает важность мониторинга экономических индикаторов и оценки общего состояния экономики. Каковы же практические последствия для потребителей и бизнеса? Когда процентные ставки низкие, потребителям стоит рассмотреть возможность использования доступных кредитов для крупных покупок, будь то ипотека или покупка автомобиля.

Бизнес также может воспользоваться низкими процентными ставками для инвестиций в развитие или обновление оборудования. Тем не менее, важно помнить, что временные периоды низких ставок могут закончиться. Потребителям и бизнесу стоит быть готовыми к тому, что ставки могут снова вырасти. Эффективное управление долгами и сбережениями будет иметь первостепенное значение в условиях меняющейся финансовой среды. В заключение, процентные ставки играют ключевую роль в процессе экономической адаптации во время рецессии.

Снижение ставок может стимулировать экономический рост, но также сопряжено с рисками. Понимание этих процессов поможет вам принимать более обоснованные решения в отношении заемных средств и управления финансами в условиях рецессии.