Внимание студентов и выпускников! Время беззаботного существования заканчивается, и скоро заемщики снова столкнутся с реальностью: пора возвращать студенческие кредиты. С учетом того, что с момента приостановки выплат прошло почти год, многие могут почувствовать себя неготовыми к возобновлению платежей. Но когда именно начинаются выплаты? Давайте разберёмся. С 1 октября 2024 года федеральные заемщики должны начать выплачивать свои студенческие кредиты. Важно понимать, что в течение прошедшего года многие заемщики могли забыть о своем финансовом обязательстве или даже не осознавать, что отложенное время выплаты не является безконечным.

В этом контексте следует помнить, что до 30 сентября 2024 года действовал 12-месячный «период скучного старта», предложенный президентом Джо Байденом. Этот период призван был защитить финансово уязвимых заемщиков, которые не могли бы выполнить свои обязательства. Что же означает окончание данного «периода скучного старта»? Во-первых, эта ситуация подлинно важна для тех, кто ранее испытывал трудности с выплатами по студенческим кредитам. Теперь, если заемщики не начнут выполнять свои обязательства с октября, они могут столкнуться с последствиями в виде просроченных платежей, которые негативно скажутся на их кредитном рейтинге. Кредитные рейтинги играют огромную роль в жизни людей: они определяют возможность получения кредитов, процентные ставки, условия аренды и даже могут влиять на страховые выплаты.

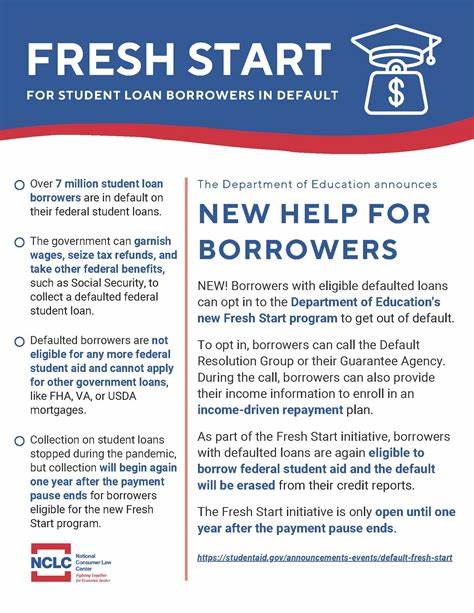

По данным Управления ответственности правительства, около 10 миллионов заемщиков уже имели Просроченные выплаты на данный момент. Из них 6.7 миллиона были серьезно просрочены на более чем 90 дней, но в последний год могли не бояться негативного влияния на свои кредитные истории благодаря «периоду скучного старта». Теперь же, если они не начнут платить в течение 90 дней, их счета будут считаться серьезными просрочками и отражены в кредитных отчетах. Как же избежать негативного влияния на кредитный рейтинг? Ответ прост: заемщики должны начать выплаты в октябре.

Однако им стоит помнить о том, что, скорее всего, их баланс увеличится из-за накопления процентов за время отсрочки. Это может оказать небольшое влияние на их кредитный рейтинг, но не столь критичное. Тем не менее, что делать заемщикам, если у них нет средств для начала выплат? Игнорировать проблему, как подчеркивают специалисты, — это худший вариант развития событий. Ключ к решению проблемы — разобрать свою финансовую ситуацию и разработать план. Возможно, стоит обратиться к финансовым консультантам или в некоммерческие организации, которые помогут составить план по выплате займов.

Для некоторых заемщиков возможность получить новую, более удобную программу выплаты займов может оказаться сложной, поскольку новые заявки на программу снижения платежей, известную как "Сохранение на ценной образовании", в настоящее время приостановлены в связи с судебными разбирательствами. Появились сложности, что вызывает неопределенность относительно будущего программ помощи заемщикам. Это не единственные последствия невыплаты студенческих кредитов. Есть множество других причин, по которым необходимо делать выплаты. Одна из них заключается в том, что в случае дефолта по студенческому кредиту вся сумма долга становится немедленно срочной.

К тому же правительство может удерживать налоговые возвраты и другие федеральные выплаты. Ранее правительство также могло производить вычеты из заработной платы заемщиков, но эта возможность была приостановлена на время. Важно понимать, что отсутствие действий по погашению кредита не приведет к решению проблемы. Специалисты настоятельно рекомендуют заемщикам не оставаться бездействующими. Наиболее разумный шаг — сделать хотя бы минимальный платеж, чтобы не допустить обвинения в дефолте.

По мере улучшения финансового положения заемщики могут повышать суммы своих платежей для сокращения общего долга. Помимо рисков для кредитного рейтинга и потенциальных финансовых последствий, невыплата может оказать давление на уровень стресса заемщиков. Вернуться к рутинам, связанным с ежемесячной выплатой долгов, может показаться тяжелой задачей. Поэтому требуется не только финансовая поддержка, но и моральное ободрение. Заемщики должны также отслеживать свои кредитные отчеты и быть в курсе своего финансового состояния, чтобы избежать непредвиденных сложностей.

Использование онлайн-инструментов для управления долгами, а также работа с финансовыми консультантами могут стать залогом успешной выплатной стратегии. Подводя итоги, можно сказать, что время простоя закончилось, и заемщики должны ответственно подойти к своим студенческим кредитам. Необходимо быть уведомленным о предстоящих платежах и учитывать, что допустимые меры защиты уже истекли. Кредитный рейтинг, финансовые последствия и моральные тяготы — все это факторы, которые требуют быстрого реагирования. Студенты и выпускники, помните: ваш долг — это ваша ответственность.

Начинайте готовиться к предстоящим выплатам прямо сейчас, выстраивая финансовую стратегию и работая над своими обязательствами, чтобы вернуть свое финансовое благополучие. Ваша будущая спокойная жизнь без долгов начинается с первого шага к выплате. Не упустите возможность взять под контроль свои финансы и обеспечьте себе светлое будущее.