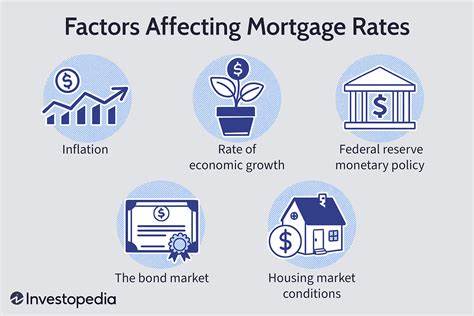

В последние годы ипотечные ставки в России и во многих других странах продолжают оставаться на высоком уровне, вызывая обеспокоенность у тех, кто планирует приобрести собственное жилье. Широко распространено мнение, что во всем виновата Федеральная резервная система (ФРС) и её решение о повышении ключевой ставки. Однако это далеко не единственный фактор, влияющий на стоимость кредитов и доступность недвижимости. Чтобы понять всю сложность текущей ситуации, нужно внимательно рассмотреть механизмы формирования ипотечных ставок, особенности финансового рынка и проблематику жилья в целом. Федеральная резервная система действительно играет важную роль в регулировании экономики США, устанавливая базовую процентную ставку – так называемую overnight rate, или ставку по ночным займам, которая является ориентиром для краткосрочных кредитов.

Однако ипотечные ставки на жилье формируются на основе долгосрочных облигаций и других рыночных факторов, которые имеют свой собственный динамичный характер. Например, доходность 10-летних казначейских облигаций США служит фундаментом для определения ключевой ставки по ипотеке. Расхождение между краткосрочными ставками, которые контролирует ФРС, и долгосрочными процентными ставками объясняется ожиданиями рынка в отношении инфляции, экономического роста и рисков. Более того, Федеральный резерв ограничен в своих возможностях напрямую регулировать ипотечные ставки. Уровень доступного жилья и его стоимость во многом зависят от экономических факторов вне зоны влияния ФРС, таких как дефицит нового жилья, высокая стоимость земли и строительных материалов, а также социально-демографические особенности.

В частности, как отметил председатель ФРС Джером Пауэлл, одной из ключевых причин высокого уровня ипотечных ставок является долгосрочный дефицит жилья. За последние десятилетия темпы строительства нового жилья значительно отстали от потребностей растущего населения. В результате сформировался хронический недостаток предложения, который повышает стоимость дома и делает кредиты более дорогими. Невозможность быстро нарастить объемы нового строительства вызвана множеством факторов: сложности с получением разрешений, нехватка квалифицированных рабочих кадров, рост цен на строительные материалы, а также сложности с инфраструктурным обеспечением новых жилищных объектов. Все эти обстоятельства создают непрозрачный и жесткий рынок недвижимости, где даже при низкой ставке ФРС покупателям приходится сталкиваться с высокими ипотечными платежами.

Еще одним фактором, способствующим росту ипотечных ставок, является общая макроэкономическая ситуация. Инфляционные ожидания и политика центрального банка формируют настроения инвесторов и кредиторов, которые закладывают риски и потенциальный прирост стоимости денег в свои ставки. При высоком уровне инфляции или ожидании ее роста инвесторы требуют большую доходность по долгосрочным инструментам, что напрямую отражается в размере ипотечных ставок. Также важна ситуация на рынке труда: чем выше занятость и заработная плата, тем большая вероятность повышения спроса на жилье и соответственно рост цен, что также влияет на ставки по ипотеке. Однако максимальная занятость и стабильная инфляция в пределах целевого уровня – именно те условия, при которых, по мнению ЦБ США, ипотечный рынок может развиваться более эффективно и стабильно.

Влияние решений ФРС ограничивается попытками удержать инфляцию около 2% и обеспечить максимальную занятость населения, предсказуемое экономическое развитие и стабильность финансовой системы в целом. Это создаёт подходящую среду для доступного жилья, но не является прямым инструментом снижения ипотечных ставок. Кроме того, на формирование ипотечных ставок влияет политика коммерческих банков, ипотечных компаний и другие участники рынка кредитования. Их решения зависят от оценки рисков, экономических перспектив и собственной бизнес-модели. В сложный период с экономической нестабильностью или сохраняющейся неопределенностью часть банков может повышать ставки для страховки своих рисков, что также отражается на стоимости жилья для конечных заемщиков.

Некоторое влияние на ситуацию оказывают и глобальные экономические тенденции. К примеру, рост доходности государственных облигаций в США, вызванный повышением бюджетного дефицита или ожиданиями более высокой инфляции, может привести к повышению ставок не только на американском рынке, но и в мировой финансовой системе. Российский рынок, несмотря на свою специфику, не является полностью изолированным и также испытывает косвенное воздействие этих процессов через валютный курс, уровень инфляции и доступность капитала. Важно понимать, что проблема высокой стоимости ипотеки и жилья — это комплексный вызов, который требует не только монетарной политики, но и структурных реформ и стратегий. Государственные программы поддержки строительства и улучшение инфраструктуры, упрощение административных процедур, стимулирование инвестиций в жилищный сектор и повышение финансовой грамотности населения — все это имеет решающее значение для снижения дисбаланса на рынке.

Таким образом, обвинять ФРС в одиночку в росте ипотечных ставок – неверно. Она осуществляет регулирование фундаментальных макроэкономических факторов, но напрямую не устанавливает ставки кредитов по недвижимости. Основными драйверами высоких ипотечных ставок выступают дефицит нового жилья, рост стоимости строительства, долговременные экономические ожидания и поведение кредитных учреждений в условиях изменяющегося риска. Решение этих проблем требует системного подхода, включающего сотрудничество государственных органов, финансовых институтов и строительной индустрии. Только при достижении баланса между спросом и предложением на рынке жилья а также стабильной экономикой можно ожидать снижения ипотечных ставок и повышения доступности жилья для широкой аудитории.

В конечном счете, для покупателей важно внимательно изучать не только уровень ставки, который предлагает банк, но и общие рыночные условия и перспективы, чтобы принимать информированные решения о приобретении недвижимости или взятии ипотеки. Постоянный мониторинг ситуации и понимание основных экономических факторов помогут лучше понять рынок и снизить риски при выборе ипотечного кредита.