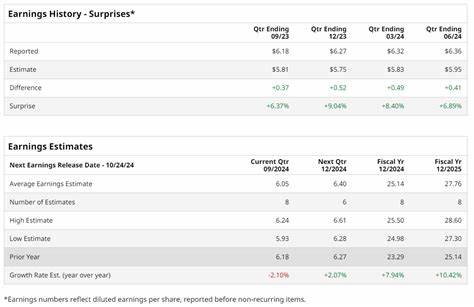

EQT Corporation уверенно занимает лидирующие позиции на рынке природного газа в Соединенных Штатах, благодаря своему высокоэффективному производству в Аппалачском бассейне. Компания сосредотачивает усилия на эксплуатации месторождений в сланцах Марцеллус и Утика, расположенных в Пенсильвании, Огайо и Западной Вирджинии — регионах с одним из самых богатых запасов природного газа в стране. За последние годы EQT демонстрирует впечатляющие финансовые результаты, что подтверждается ожиданиями аналитиков по отчету за второй квартал 2025 года, который станет значимым событием для инвесторов и отраслевых экспертов.Финансовые перспективы компании выглядят более чем оптимистично. Эксперты прогнозируют прибыль на акцию в размере 0,53 доллара, что представляет собой впечатляющий рост на 762,5% по сравнению с убытком в 0,08 доллара за аналогичный квартал прошлого года.

Рост прибыли свидетельствует о значительных улучшениях в операционной деятельности и рыночной конъюнктуре, которые положительно сказываются на результатах компании. За последние четыре квартала EQT стабильно превосходит ожидания Уолл-стрит, что укрепляет доверие инвесторов и вызывает интерес к акциям компании.Ежегодный прогноз по прибыли на акцию также подчеркивает динамику дальнейшего роста: на текущий год аналитики ожидают доход в размере 3,56 доллара на акцию, что более чем вдвое превышает показатель 2024 года, составивший 1,61 доллара. Более того, прогноз на 2026 год предусматривает рост EPS до 5,20 доллара, что представляет собой увеличение на 46,1% относительно предыдущего года. Эти данные свидетельствуют о долгосрочной стабильности и устойчивом росте бизнеса EQT Corporation и позволяют уверенно смотреть в будущее.

За последние 52 недели акции EQT выросли на впечатляющие 51,9%, значительно опередив основные рыночные индексы. Для сравнения, индекс S&P 500 вырос лишь на 13,2%, а секторный индекс Energy Select Sector SPDR Fund (XLE) показал снижение на 6,3%. Такой рост подчеркивает привлекательность компании в глазах инвесторов и отражает положительные ожидания, связанные с перспективами развития энергетического сектора и укреплением позиций EQT на рынке природного газа.Ключевым фактором успеха является операционная эффективность компании. В первом квартале 2025 года объём производства достиг 571 миллиарда кубических футов условного газа (Bcfe), а средняя реализуемая цена выросла до 3,77 доллара за тысячу кубических футов условного газа (Mcfe), по сравнению с 3,22 доллара годом ранее.

Выручка за квартал составила 2,24 миллиарда долларов, а скорректированная прибыль на акцию достигла 1,18 доллара, превысив ожидания аналитиков. Операционные затраты удерживались на низком уровне — 1,05 доллара за Mcfe, что способствовало формированию свободного денежного потока в размере 1,04 миллиарда долларов и операционного денежного потока в 1,74 миллиарда долларов. Кроме того, компания сумела сократить чистый долг на миллиард долларов, а также повысить прогнозы по годовому производству и снизить капитальные затраты, что демонстрирует грамотное финансовое и стратегическое управление.Стратегические инициативы продолжают укреплять позиции EQT. Одной из наиболее значимых сделок стала покупка активов Olympus Energy за 1,8 миллиарда долларов, включающая добывающие и транспортировочные мощностей в регионе Аппалачского бассейна.

Эта сделка обеспечивает расширение доступа к ресурсам и повышает интеграцию производства и инфраструктуры, создавая дополнительные преимущества в конкурентной борьбе и усиливая технологический потенциал компании.Уолл-стрит в целом оценивает перспективы EQT умеренно оптимистично. Из 21 аналитика, наблюдающего за акциями компании, 16 рекомендуют «сильную покупку», один — «умеренную покупку», а четыре выступают за удержание акций. Средняя цена цели по акциями установлена на уровне 61,90 доллара, что на 11,1% выше текущей рыночной стоимости акций. Такие отзывы указывают на значительный потенциал роста и инвестиционную привлекательность компании в ближайшей перспективе.

Нельзя не отметить важность геополитической и экономической среды, в которой работает EQT. Продолжающееся глобальное стремление к энергетической безопасности и переход к более устойчивым источникам энергии создают благоприятные условия для природного газа как плавного топлива между традиционными ископаемыми ресурсами и возобновляемыми источниками энергии. Природный газ рассматривается как ключевой элемент в снижении углеродного следа и замещении более загрязняющих видов топлива, что повышает спрос на продукцию компаний, занимающихся его добычей и транспортировкой.Помимо финансовых и рыночных достижений, важным аспектом деятельности EQT является внимание к операционной эффективности и устойчивому развитию. Компания предпринимает шаги по сокращению экологического воздействия и внедрению инновационных технологий для оптимизации добычи и минимизации выбросов.

Эти инициативы не только соответствуют растущим требованиям регуляторов и общественности, но и способствуют снижению затрат и повышению инвестиционной привлекательности бизнеса.В завершение, прогнозы и текущие показатели EQT Corporation создают позитивный фон для акционеров и инвесторов, поскольку компания демонстрирует значительный рост прибыльности, расширение активов, привлекает положительные рекомендации ведущих аналитиков и уверенно удерживает лидерство на энергетическом рынке США. Благодаря стратегическим приобретениям, высокой операционной эффективности и ориентации на устойчивое развитие EQT способна сохранять свою конкурентоспособность и обеспечивать стабильную финансовую отдачу в условиях постоянно меняющейся экономической конъюнктуры. Именно благодаря этим факторам EQT остается одним из наиболее привлекательных активов в энергетическом секторе в 2025 году и далее.