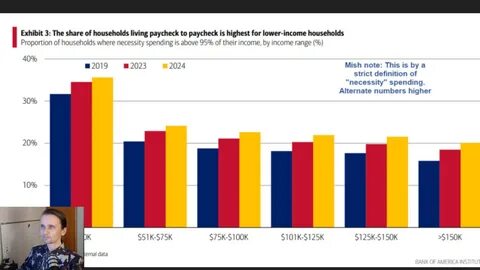

Недавний отчет CNBC показал, что 62% американцев продолжают жить от зарплаты до зарплаты, что делает этот стиль жизни основным для значительной части населения страны. Эта проблема затрагивает не только низкооплачиваемые категории работников, но и людей с достаточно высокими доходами. Давайте подробнее рассмотрим, что это значит для экономики и для самих людей, а также какие шаги можно предпринять, чтобы улучшить свое финансовое положение. Жизнь от зарплаты до зарплаты — это не просто вопрос финансов. Это состояние, которое влияет на уровень стресса, здоровье и общее качество жизни людей.

Когда большая часть дохода уходит на повседневные расходы, многие американцы сталкиваются с последствиями, связанными с незнанием, как создать финансовую подушку безопасности на случай непредвиденных обстоятельств. Факторы, способствующие этой ситуации, разнообразны. Один из основных факторов — растущая стоимость жизни. Цены на жилье, питание и медицинские услуги продолжают расти, что делает затруднительным для многих людей накопление средств. Многие работники ощущают давление из-за необходимости погашения долгов, включая студенческие кредиты и кредитные карты, чтоFurther ограничивает их способность сэкономить.

Несмотря на эти трудности, есть рекомендации для тех, кто хочет изменить свое финансовое положение. Первым шагом является создание реального бюджета. Записывание всех доходов и расходов поможет лучше понять, куда уходит деньги и какие из них можно сократить. Этот процесс может быть трудным, но он необходим для управления финансами. Еще один совет — это создание фонда непредвиденных расходов.

Даже небольшие суммы, откладываемые каждый месяц, могут со временем превратиться в значительные накопления. Это поможет избежать долгов в случае непредвиденных расходов, таких как ремонт автомобиля или медицинские счета. Также важным шагом является ответственный подход к кредитным картам и займам. Понимание того, как работает процентная ставка и как минимальные платежи могут увеличить долговую нагрузку, поможет избежать финансовых ловушек. Лучше всего стараться погашать задолженности как можно скорее, чтобы избежать избыточных затрат на проценты.

Важным аспектом является повышение финансовой грамотности. Участие в семинарах, чтение книг или онлайн-курсов о финансовом управлении может помочь людям получить необходимые знания для эффективного управления своими деньгами. Это придаст уверенности и позволит принимать более обоснованные решения. Общество также может сыграть важную роль в решении проблемы жизни от зарплаты до зарплаты. Системные изменения, такие как увеличение минимальной заработной платы и доступность доступного жилья, могут существенно улучшить финансовое положение домохозяйств.

Программы, направленные на поддержку людей с низким доходом, включая доступ к образованию и профессиональной подготовке, также могут снижать финансовое бремя. Таким образом, 62% населения США, живущие от зарплаты до зарплаты, это не только статистика. Это реальные человеческие судьбы и проблемы, которые приносят стресс и неудовлетворенность. С пониманием причин и с использованием практических советов, общество и отдельные личности могут улучшить свое финансовое положение и создать более стабильное будущее. В заключение, важно помнить, что изменить финансовую ситуацию под силу каждому.

С правильным подходом, планированием и поддержкой можно избежать постоянной зависимости от зарплаты и начать строить стабильное финансовое будущее.