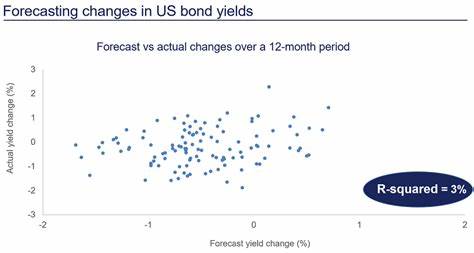

Прогнозирование доходности облигаций всегда было одной из важных задач инвесторов, экономистов и финансовых аналитиков. Однако за последние годы этот процесс стал значительно сложнее из-за множества факторов, которые влияют на финансовые рынки и мировую экономику. В этой статье мы рассмотрим, почему прогнозирование доходности облигаций приобрело новый уровень сложности, какие переменные теперь играют ключевую роль и что может ожидать инвесторов в ближайшем будущем. Ранее прогнозирование доходности облигаций опиралось главным образом на традиционные экономические индикаторы, такие как уровень инфляции, ключевые процентные ставки центральных банков и состояние национальной экономики. Эти данные предоставляли относительную ясность и позволяли строить достаточно точные прогнозы.

Однако в последние годы динамика мировых финансов усложнилась, и многие привычные методы оказались менее эффективными. Одним из факторов усложнения прогнозирования является крайне высокая волатильность на рынках, вызванная множеством глобальных событий — от геополитических конфликтов до пандемий и изменений в мировой торговле. Такие кризисы меняют ожидания инвесторов, влияют на рисковую премию и, соответственно, меняют структуру доходности облигаций. Неожиданное вмешательство в экономику часто приводит к резким колебаниям процентных ставок и спроса на долговые инструменты. Вложение в облигации теперь не может рассматриваться в изоляции от глобальных макроэкономических тенденций.

Повышенное внимание к монетарной политике основных центробанков мира, таких как Федеральная резервная система США, Европейский центральный банк и Центральный банк Китая, вызывает необходимость отслеживать их решения в режиме реального времени. Изменения процентных ставок оказывают непосредственное влияние на доходность облигаций, стимулируя как рост, так и падение цен на долговые ценные бумаги. Не менее важным фактором стало появление новых финансовых инструментов и стратегий управления рисками, включая алгоритмическую торговлю и использование искусственного интеллекта для анализа больших данных. Современные технологии позволяют обрабатывать огромные массивы информации и принимать решения за доли секунды, что кардинально меняет ландшафт рынка облигаций. Однако одновременно с этим растет неопределенность, так как алгоритмы могут реагировать на нестандартные ситуации неожиданным образом, вызывая резкие движения цен.

Еще одной сложностью является изменение поведения инвесторов. Сегодня многие участники рынка стремятся к более диверсифицированным портфелям, используя как государственные, так и корпоративные облигации, долговые инструменты развивающихся рынков. Это увеличивает конкуренцию за высокодоходные облигации и влияет на их доходность. В результате прогнозирование становится задачей, требующей учета множества факторов, включая рыночные настроения, ликвидность и кредитные рейтинги эмитентов. Инфляция также стала непредсказуемым фактором.

Резкий рост потребительских цен, наблюдаемый в разных странах, заставил инвесторов пересмотреть свои ожидания о будущем денежном потоке по облигациям. В странах с высокой инфляцией реальная доходность облигаций может значительно отличаться от номинальной, что осложняет внутренний анализ и требует учета инфляционных ожиданий в моделях прогнозирования. Регуляторные изменения и государственное вмешательство также влияют на доходность облигаций. Например, программы количественного смягчения и покупки облигаций центральными банками изменяют баланс спроса и предложения на долговом рынке. Это иногда приводит к искажению рыночных сигналов, вызывая необходимость использования дополнительных методов оценки и анализа.

Кроме того, растут требования к прозрачности и раскрытию информации, что меняет динамику отношений между эмитентами и инвесторами. Особое внимание следует уделить сегменту корпоративных облигаций, которые в последнее время демонстрируют возрастающую сложность в оценке. Факторы риска включают финансовое состояние эмитента, отраслевые тенденции, а также потенциальные изменения в налоговом законодательстве и условиях кредитования. Это вынуждает аналитиков применять более точечные методы прогнозирования доходности с использованием комплексных моделей, которые способны учитывать большое количество переменных. Рассмотрим также роль международных валютных курсов.

Колебания валютных пар оказывают влияние на доходность облигаций, особенно если инвестор осуществляет вложения в иностранные долговые инструменты. Курсовые риски учитываются вместе с кредитным и доходным риском, и правильно их прогнозировать становится важной частью инвестиционной стратегии. Валютные колебания могут значительно изменить итоговую прибыль инвестора. Кроме того, изменилось и поведение самой экономики. Переход к более устойчивому развитию, ориентированному на экологию, социальную ответственность и эффективное корпоративное управление, формирует новые тренды в облигационном рынке, такие как зеленые и социальные облигации.

Эти инструменты обладают иными особенностями доходности и рисками, что требует дополнительного анализа и понимания их специфики. Интеграция новых технических и экономических факторов в модели прогнозирования доходности облигаций стала необходимостью. Традиционные методы, основанные на линейных моделях и простых индикаторах, заменяются мультифакторным анализом и использованием машинного обучения. Но даже самые продвинутые технологии не способны полностью устранить неопределенность, присущую финансовым рынкам. Таким образом, прогнозирование доходности облигаций сегодня требует комплексного подхода, включающего анализ макроэкономических процессов, учет новых рыночных реалий, а также применение современных технологий и инновационных методов.

Инвесторам предстоит быть более внимательными и гибкими, чтобы адаптироваться к меняющемуся миру финансов и получать оптимальные результаты в условиях повышенной неопределенности.