Долгожданное снижение ставки объявлено. Что это значит для вашего кошелька С недавним решением Федерального резервного банка (ФРС) о снижении процентных ставок в США, многие американцы наконец ощутили надежду на улучшение своего финансового положения. Этот был первый раз за более чем четыре года, когда центральный банк решил изменить целевой диапазон федеральной ставки, снижая его с 5.25% до 4.75%-5.

00%. На фоне высоких процентных ставок, которые царили последние пару лет, данное решение стало значимой вехой для миллионы заемщиков, вкладчиков и инвесторов. Ситуация с процентными ставками в стране была напряженной. Кредитные карты выставляли ставку, перевалившую за 21%, а ипотечные ставки оставались в районе 6% — более чем в два раза выше, чем пару лет назад. Высокие ставки в значительной степени ограничивали управление личными финансами и мешали многим людям справиться с долговыми обязательствами или осуществить мечты о покупке недвижимости.

Сейчас, после длительного ожидания, ФРС может предложить столь нужный жителям страны финансовый «второй шанс», который может привести к положительным изменениям в портфелях миллионов американцев. Снижение ставки дает надежду и позволит обеспечить возможности для лучших условий по кредитам и ипотекам, а также открывает путь к снижению стоимости жизни в целом. Почему ФРС приняла решение о снижении ставки? С начала года центральный банк упоминал о возможности изменения политики, однако вплоть до последнего времени экономические показания не поддерживали такие ожидания. Но в последние месяцы ситуация начала меняться: уровень инфляции снизился с 3.5% в марте до 2.

5% в августе. Это создало условия, когда ФРС могла бы начать проводить более мягкую денежно-кредитную политику. Глава ФРС Джером Пауэлл отметил, что центробанк достиг значительных успехов в борьбе с инфляцией. Однако не только инфляция снизилась. Данные о занятости также сыграли свою роль: в августе было добавлено меньше новых рабочих мест, чем в среднем за предыдущие двенадцать месяцев.

Таким образом, ФРС попробовала сбалансировать свои два основных задания: бороться с инфляцией и поддерживать уровень занятости. Как же снижение ставки FРС повлияет на ваши финансы? Основная реакция будет связана с изменениями в ставках на кредиты и ипотеку, но также стоит обратить внимание на накопления и сбережения. Давайте разберемся, что именно происходит. Ипотечные кредиты и линии кредитования на основе капитала Снижение ставки непосредственно скажется на продуктах с плавающей ставкой, таких как линии кредитования под залог жилья (HELOC) и кредитные карты. Эти продукты в большинстве своем зависят от «первичной ставки», которая, как правило, следит за изменениями в ставках от ФРС.

По словам экспертов, снижение ставки на 0.25% автоматически приведет к уменьшению ставок по HELOC и кредитным картам на такую же величину. В случае с HELOC, ставки обычно пересматриваются ежемесячно, что позволит заемщикам увидеть свои ежемесячные платежи ниже уже через несколько недель после снижения ставок. С другой стороны, когда ставки ФРС высоки, банки имеют возможность повышать ставки по депозитным продуктам, таким как сберегательные счета и сертификаты депозитов (CD). В таком случае люди получают больше процентов на свои накопления.

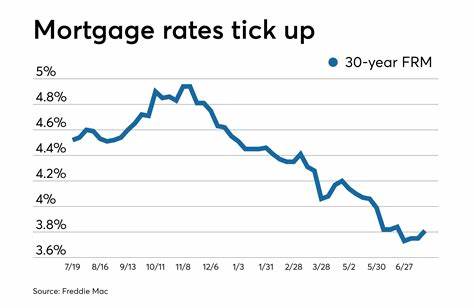

Однако при снижении ставок ситуация меняется, и банки могут начать снижать ціны на эти продукты. Эксперты предостерегают, что по сберегательным заметным снижения ставок мы можем не увидеть, так как банки за свое время могут оставаться медлительными при реагировании на изменения в политике ФРС. Более того, ожидание снижения ставок уже начало проявляться на ипотечном рынке. Прогнозы показывают, что если ФРС продолжит политику снижения, то ипотечные ставки также могут сократиться. Это подстегнет спрос на покупку жилья, и рынок недвижимости может вновь разгореться.

Тем не менее, не стоит ожидать, что мы увидим ипотечные ставки на уровне 2.5% или 3% в ближайшее время. Прогнозы показывают, что средний уровень по 30-летним ипотечным кредитам может закончить 2024 год на уровне 6.5%. Если ставки продолжат снижаться, это может привести к оживлению рынка недвижимости, где покупатели, возможно, начнут проявлять больше интереса.

Следовательно, это также может привести к росту цен на жилье, что будет означать, что многие люди не вынесут выгоды от изменений в ставках, так как растущее давление на цены может съесть возможные выгоды от пониженных ставок. С точки зрения вкладчиков, снижение ставки также означает необходимость быть более внимательными и активными в поисках лучших предложений. Процентные ставки по сберегательным счетам и инвестициям будут варьироваться в зависимости от аппетита банков по привлечению новых клиентов. Как отмечают эксперты, сейчас как никогда важно сравнивать ставки в разных банках и выбирать самые выгодные предложения. Итак, что же ждет нас впереди? Несмотря на то, что сентябрьское снижение ставок стало ожидаемым шагом, мнения экспертов расходятся на тему того, как быстро и в каком объеме ФРС будет снижать ставки в будущем.

Ожидается, что центральный банк будет продолжать принимать меры аккуратно и взвешенно, чтобы добиться результата, который они называют «мягкой посадкой» — то есть управляемого снижения инфляции, не затрагивающего уровень безработицы. В заключение, снижение ставок от ФРС может стать положительным изменением для многочисленных американцев, однако важно помнить, что с каждым финансовым решением необходимо подходить осторожно и делать выводы на основании информации и текущих экономических условий. Обязательно оставайтесь в курсе последних изменений на рынке и тщательно сравнивайте условия предлагаемых кредитов и депозитов. Это поможет вам в полной мере воспользоваться возможностями, которые появятся в результате недавних изменений в политике ФРС.