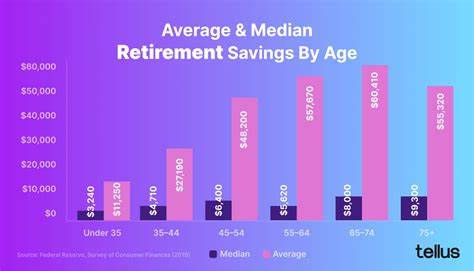

Состояние пенсионных сбережений в Соединенных Штатах вызывает серьезные волнения. Согласно недавним исследованиям, среднее пенсионное накопление американских домохозяйств составляет всего 87 000 долларов — сумма, которая откровенно недостаточна для комфортной и обеспеченной старости. Время идет, а многие люди продолжают испытывать трудности с накоплением капитала, необходимого для достойной жизни после выхода на пенсию. Почему же возникает такая ситуация и какие пути решения существуют для улучшения финансового благополучия в будущем? Ответы на эти вопросы во многом связаны с правильной стратегией инвестирования и способностью исходить из реалий сегодняшнего рынка и личных обстоятельств. Одним из ключевых факторов, влияющих на уровень пенсионных накоплений, является недостаточное вовлечение населения в процессы инвестирования и планирования будущих доходов.

Многие либо не знают, как правильно вкладывать средства, либо не имеют достаточных финансовых ресурсов на первоначальные взносы. Это создает замкнутый круг, который сложно разорвать без качественных советов и простых, но эффективных инструментов. Признание того, что пассивные сбережения не гарантируют финансовую стабильность, ведет к поиску активных методов приумножения капитала. Диверсификация инвестиций — одно из главных правил безопасного увеличения пенсионного капитала. Разделение денежных потоков между разными типами активов помогает снизить риски и получить более стабильный доход с течением времени.

В этом контексте одним из самых популярных и доступных вариантов являются биржевые фонды, или ETF (Exchange Traded Funds). Они объединяют множество акций и облигаций, обеспечивая автоматическую диверсификацию. Например, инвестиции в фонд, отслеживающий индекс S&P 500, позволяют вкладывать деньги сразу в 500 крупнейших американских компаний, что дает широкое представление о состоянии рынка и потенциальных точках роста. В дополнение к инвестициям внутри страны, следует обратить внимание на международные фонды. Инвестиции в глобальные ETF позволяют охватить рынки разных стран и регионов, что значительно расширяет возможности для роста и уберегает капитал от проблем, связанных с экономическими спадами конкретной страны.

Такой подход демонстрирует устойчивость и возможность эффективного долговременного прироста капитала. Мировая экономика постоянно развивается, и правильное распределение вложений между американскими и зарубежными корпоративными активами открывает богатый спектр возможностей для пенсионного инвестора. Для более динамичного роста портфеля стоит учитывать также инновационные фонды и отдельные технологические компании с большим потенциалом развития. Сектор технологий — один из самых быстрорастущих, и инвестиции в этот сегмент зачастую приносят значительные дивиденды. Фонды, ориентированные на высокотехнологичные компании и лидеров в области искусственного интеллекта, в долгосрочной перспективе способны значительно увеличить стоимость вашего инвестированного капитала.

Конечно, рост и развитие технологий сопровождаются повышенной волатильностью, но при грамотном управлении и умеренном риске это незаменимый элемент современного пенсионного портфеля. Не менее важной частью диверсифицированного портфеля могут стать криптовалюты как инструмент защиты от инфляции и девальвации национальной валюты. Несмотря на высокую степень риска и нестабильности в краткосрочной перспективе, криптовалюты привлекают инвесторов своей способностью потенцировать значительную доходность. Они представляют собой альтернативный класс активов, не зависящий напрямую от традиционных финансовых рынков, что делает их привлекательными как средство сбережения и накопления долгосрочных инвестиций. Однако вложения в цифровые валюты требуют понимания рынка и постоянного мониторинга изменений, чтобы своевременно минимизировать риски.

Важным аспектом долгосрочного инвестирования является терпение и устойчивость к краткосрочным колебаниям рынка. Регулярный мониторинг портфеля и корректировка вложений с учетом изменений экономической ситуации и личных финансовых целей позволят удерживать курс на достижение пенсионного благополучия. Кроме того, разумно использовать возможности налогового планирования и пенсионных счетов с налоговыми льготами, что повысит эффективность накопления. Для большинства американцев среднее пенсионное накопление в 87 000 долларов далеко от идеала, но реальность показывает — улучшить эти показатели вполне возможно. Начало инвестирования в диверсифицированные портфели, основанные на проверенных биржевых фондах и подкрепленных инновационными и альтернативными активами, может кардинально изменить финансовое будущее.

Главное — начать сегодня, составить осознанную стратегию и придерживаться ее на протяжении десятилетий. Итак, пять ключевых компонентов, которые заслуживают внимания для долгосрочных инвесторов, стремящихся улучшить свой пенсионный капитал, включают в себя инвестиции в ведущие ETF, которые предоставляют широкую диверсификацию как по секторам экономики, так и по географии. В сочетании с инновационными фондами и перспективными технологическими компаниями эти инвестиции станут мощным двигателем финансового роста. В дополнение к этому криптовалюты обеспечивают дополнительную защиту от инфляционных рисков и выступают инструментом для диверсификации инвестиционного портфеля. Следует помнить, что эффективность вложений зависит от системного подхода, регулярного пересмотра стратегии и терпеливого ожидания результатов.

Таким образом, будущее финансовой стабильности и уверенности в старости — это результат грамотного, продуманного инвестирования и постоянного управления своими сбережениями на фоне динамичных изменений мирового экономического ландшафта. Увеличение пенсионных накоплений за счет правильно выбранных стратегий и инструментов — задача реальная и достижимая при условии своевременного начала и систематической работы над собственным инвестиционным портфелем.