В последние годы центральные банки мира столкнулись с крупными финансовыми потрясениями, которые стали своеобразным уроком для них, подчеркивающим необходимость держаться от рынков на безопасном расстоянии. Статья на тему «Уроки кризисов для центральных банков: держите рынки на расстоянии» в Nikkei Asia поднимает важные вопросы о роли центральных банков в современных экономических системах и их взаимодействии с финансовыми рынками. После глобального финансового кризиса 2008 года центральные банки начали активно внедрять нестандартные меры monetary policy, такие как количественное смягчение, чтобы стимулировать экономический рост и предотвратить рецессии. Эти меры, однако, привели к созданию чрезмерной зависимости финансовых рынков от центральных банков, формируя иллюзию стабильности. Рынки стали воспринимать стимулирующие шаги как постоянное присутствие центральных банков на финансовом рынке, что в свою очередь способствовало повышению рисков пузырей активов.

Недавние события на рынках подтверждают, что такая зависимость имеет свои последствия. К примеру, падение акций некоторых крупных компаний и резкие колебания валют стали настоящим вызовом для аналитиков и экономистов. Эти ситуации ставят под сомнение эффективность мер, которые центральные банки принимают для поддержания финансовой стабильности. Вместо того, чтобы восстанавливать уверенность на рынках, некоторые из этих мер только усиливают волатильность и риски. Итак, какие уроки могут извлечь центральные банки из этих кризисов? Прежде всего, важно помнить, что функции центрального банка не должны включать в себя постоянное вмешательство в рыночную экономику.

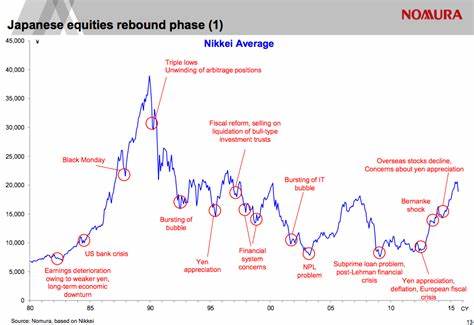

Осознание этого факта становится все более актуальным по мере ухудшения взаимосвязи между действиями центральных банков и реакциями финансовых рынков. Один из ярких примеров этого явления наблюдается в Японии, где Банк Японии проводит радикальные денежно-кредитные меры уже много лет. Несмотря на беспрецедентные шаги, такие как отрицательные процентные ставки и широкое количественное смягчение, экономика страны так и не смогла полностью восстановиться. Это порождает вопросы о том, действительно ли такие меры работают или же они лишь замедляют естественный процесс коррекции рынка. Аналогичные тенденции наблюдаются и в других странах.

В европейских экономиках, где Центральный банк ЕС также использует агрессивные меры стимулирования, наблюдается рост долгов и падение доходности облигаций. Эта ситуация создает предпосылки для возможного нового финансового кризиса, если инвесторы вдруг решат, что риски не стоят таких низких доходов. Центральные банки должны также учитывать, что финансовые рынки являются крайне динамичной и изменчивой средой. Вмешательство, направленное на поддержание стабильности, иногда приводит к обратному эффекту, когда потоки капиталов становятся непредсказуемыми. Например, на фоне пандемии COVID-19 инвесторы бросились в активное движение как на фондовых, так и на валютных рынках, что стало причиной невероятных колебаний в котировках.

В результате центробанки, вмешиваясь на рынках, могут только усугубить ситуацию, создавая дополнительные риски. К сожалению, реальная жизнь такова, что рынки могут быть непредсказуемыми, и вмешательство центральных банков может иногда служить лишь временным решениям. В качестве альтернативы центробанкам стоило бы сосредоточиться на их основной задаче — поддержании ценовой стабильности и обеспечении максимальной занятости, а не на манипуляциях с финансовыми рынками. Это позволит снизить зависимость финансовых рынков от центральных банков и уменьшить риски возникновения новых кризисов. Одним из методов, позволяющим достичь этой цели, могло бы стать введение четких принципов прозрачности и предсказуемости в действиях центральных банков.

Инвесторы должны четко понимать, какие меры будут предприняты в различных экономических ситуациях. Это позволит уменьшить неопределенность на рынках и снизит спекулятивные колебания. В заключение, уроки, полученные из недавних финансовых кризисов, могут стать основой для пересмотра подходов центральных банков к регулированию финансовых рынков. Держать рынки на расстоянии — это не просто метод борьбы с рисками, это необходимая практика для сохранения финансовой стабильности и защищенности экономик стран. Центральные банки нового поколения должны научиться избегать излишнего вмешательства в рыночные процессы и сосредоточиться на своих ключевых функциях.

Только так можно будет обеспечить действительно устойчивое и доброе будущее для мировой экономики.