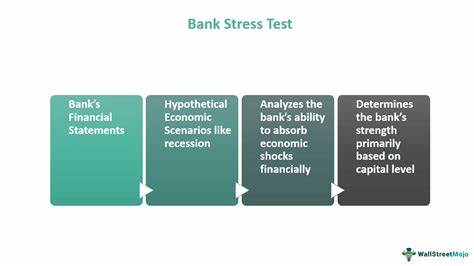

В современном банковском секторе стресс-тесты играют ключевую роль в оценке устойчивости финансовых организаций к потенциальным экономическим потрясениям и кризисам. Ежегодные испытания, проводимые Федеральной резервной системой США и аналогичными регуляторами по всему миру, служат не только инструментом контроля, но и индикатором текущего состояния банковской системы. На 2025 год результаты прошедших стресс-тестов стали неожиданно позитивными: крупные банки продемонстрировали уверенную капитализацию и готовы выдержать самую благоприятную и даже умеренно неблагоприятную экономическую конъюнктуру. Однако за блестящими показателями скрываются новые вопросы и вызовы, которые формируют дальнейший вектор развития банковского сектора. Разберемся, почему результаты стресс-тестов стали столь успешными и что они означают для банков, инвесторов и регуляторов.

В первую очередь, улучшение показателей связано с постепенным укреплением финансовой базы банков. Они смогли повысить уровень капитала, снизить кредитные риски и оптимизировать структуру активов, что улучшило их способность противостоять внешним экономическим шокам. Кроме того, условия самого стресс-теста в этом году были сравнительно мягче в сравнении с предыдущими, что также способствовало более благоприятным итогам. Успешная сдача тестов позволяет банкам получить более широкие возможности для реализации капиталовложений и распределения прибыли. Например, финансовые организации уже приступают к обсуждениям возможных дивидендных выплат, которые напрямую зависят от результатов регуляторной оценки капитала.

Также отмечается ожидание относительно активизации программ обратного выкупа акций и инвестиционных проектов, однако конкретные решения будут приняты в рамках будущих финансовых отчетов. Тем не менее, текущие стресс-тесты не вызвали значительной реакции рынка. Индекс банковских акций увеличился менее чем на один процент, что свидетельствует о восприятии результатов как предсказуемых и ожидаемых. Рынок уже учитывал высокий уровень капитализации банков и не видел в итогах сюрпризов, что говорит о зрелости и стабильности сектора в целом. Однако именно это вызвало вопросы у экспертов о достаточности и «жесткости» текущей методологии стресс-тестирования.

Некоторые аналитики, такие как руководитель банковской практики Moody's, высказывают мнение, что современные стресс-тесты стали слишком предсказуемыми и «мягкими». Их задача заключается в выявлении уязвимостей и проверке устойчивости финансовых институтов в экстремальных, но возможных сценариях. Если показатели всегда оказываются превосходными, возникает риск потерять ценность такого инструмента для регуляторов и инвесторов. Возникает вопрос о необходимости пересмотра стандартов моделирования экономических показателей и более жёстких требований к оценке стрессоустойчивости банков. Другим аспектом является вопрос перед возможными экономическими изменениями.

В реальности банковский сектор может столкнуться с более серьезными трудностями, чем те, что смоделированы в текущих стресс-тестах. Инфляция, геополитические конфликты, изменение процентных ставок и колебания на рынке недвижимости – все это влияет на финансовое здоровье банков, и текущие тесты должны адекватно отражать эти риски. Следовательно, регуляторы находятся под давлением необходимости обновления и ужесточения критериев для более реалистичной оценки рисков. Важную роль играют также внутренние стратегии банков. Поскольку уровень капитала выше регуляторных требований, у финансовых организаций появляется дополнительный «финансовый буфер».

Это позволяет им активнее вкладывать средства в развитие цифровизации, расширение продуктовой линейки и улучшение качества обслуживания клиентов. В свою очередь, это способствует укреплению конкурентных позиций банков на рынке и повышению общего доверия клиентов. Тем не менее, сохраняется осторожность в отношении масштабных приобретений и стратегических альянсов. Возможности для слияний и поглощений существуют, но большинство банков предпочитают оценивать ситуацию с позиции «чтобы не оказывать давления на капитализацию», особенно учитывая неопределенность будущих экономических вызовов. Отчеты по итогам второй квартала и последующие несколько квартальных сводок станут ключевыми индикаторами направления внедрения таких стратегий.

Необходимо также отметить значимость коммуникационной стратегии банков после оглашения результатов стресс-тестов. Прозрачность и своевременное информирование инвесторов, акционеров и широкой общественности о финансовом состоянии и планах развития способствуют стабилизации рыночных ожиданий и снижению спекулятивных настроений. Благодаря этому финансовые институты могут минимизировать волатильность и улучшить восприятие со стороны рынков капитала. Подводя итог, можно констатировать, что успешные результаты стресс-тестов создают оптимистичный фон для банковского сектора, свидетельствуя о его устойчивости и готовности к возможным экономическим испытаниям. В то же время, они подчёркивают необходимость пересмотра методологических подходов к стресс-тестированию с целью повышения его эффективности и реалистичности.