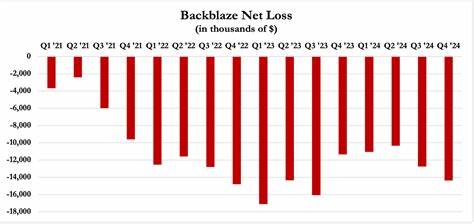

Компания Backblaze, известный поставщик облачных сервисов хранения данных и резервного копирования, базирующийся в Калифорнии, изначально позиционировалась как инновационный игрок на рынке с двумя основными направлениями: B2 Cloud Storage для хранения и разработки приложений и Computer Backup для автоматического резервного копирования данных с устройств. Однако с момента выхода на биржу в конце 2021 года динамика компании стала вызывать серьезные опасения среди инвесторов и отраслевых аналитиков. Несмотря на громкие обещания и инвестиции, Backblaze регулярно фиксирует убытки, акции компании стремительно теряют в стоимости, а количество выпущенных акций значительно увеличилось, размывая права акционеров. Это создает крайне негативный фон для бизнеса и подрывает доверие к руководству. Серьезные проблемы компании начали проявляться не только в финансовой отчетности, но и в кадровой политике и корпоративной культуре.

В октябре 2024 года сразу два бывших высокопоставленных сотрудника Backblaze – вице-президент по работе с инвесторами Джеймс Киснер и старший директор финансового планирования Хьюи Холл – подали в суд на компанию, обвиняя руководство в искажении финансовых показателей, завышении прогнозов и преследовании информаторов. Они указали, что после истечения запрета на продажу акций после IPO в апреле 2022 года основатели компании, вопреки советам экспертов и ключевых менеджеров, начали агрессивно продавать собственные акции, что нанесло серьезный ущерб цене акций и делало компанию уязвимой. Именно стратегия инсайдерских продаж акций, осуществлявшаяся в виде плана 10b5-1, стала одной из причин кульминации кризиса. Судебные документы свидетельствуют, что пять основателей Backblaze, включая генерального директора Глеба Будмана, продавали по 2000 акций в день, вызывая значительное давление на биржу при крайне низких объемах торгов. Консультант по рынку капитала и внутренние сотрудники предупреждали, что такой шаг может нарушить фидуциарные обязанности руководства и существенно навредить бизнесу.

Несмотря на это, продажи продолжались, и в результате к концу 2022 года цена акций упала на 76% по сравнению с ценой при IPO. Дополнительным негативным фактором стали сообщения о неподобающей практике ведения бухгалтерии и финансовой отчетности. Один из истцов, Хьюи Холл, неоднократно отказывался подписывать финансовые отчеты компании, ссылаясь на искажения в учете основных средств, капитализации исследовательских и разработческих расходов, потоках денежных средств и учете капитала. Вместо него ведомости подписывал корпоративный контролер, который до сих пор занимает важный пост в компании. Аналогичные проблемы подтвердил и другой истец, Джеймс Киснер, раскрывший факт предоставления финансовым директором завышенных прогнозов денежного потока аудиторам с целью избежать выводов о финансовой несостоятельности (going concern).

Вскрывшийся внутренний аудит выявил серьезные недостатки в контроле и полномочия руководства по искажению данных, однако результаты проверки не были доведены до сведения инвесторов. Тем временем некоторые из основателей оставляли посты в компании, при этом, согласно обвинениям, они искусственно задерживали публичное раскрытие продаж своих акций, выжидая необходимый срок, чтобы не отчитываться перед рынком. Юридический советник Backblaze выражал большие опасения по поводу масштабов подобных сделок, которые могли вызвать резкое падение акций. Генеральный директор Глеб Будман неоднократно позиционировал себя и компанию как прозрачных и ориентированных на интересы акционеров. Он даже объявлял об отмене собственного торгового плана на акции в середине 2023 года, чтобы показать уверенность в будущем компании.

Тем не менее, в феврале 2024 года он реализовал акции на сумму $1.6 миллиона, обладая инсайдерской информацией о скором уходе финансового директора, что позволило избежать потерь на фоне последующего падения цены акций на четверть. Вместе с этим Backblaze продолжает применять сомнительные бухгалтерские приемы, например чрезмерно капитализируя затраты на разработку программного обеспечения. По сравнению с 42 компаниями в секторе SaaS, Backblaze выделяется рекордно высокой долей капитализации таких расходов, достигающей почти 10-14% от выручки, что почти в пять раз превышает средний показатель по отрасли. Это позволяет скрывать реальные убытки и создавать иллюзию прибыльности, однако создает нагрузку для будущих отчетных периодов в виде амортизирующихся активов.

Кроме того, компания вводит новые показатели эффективности, например «скорректированный свободный денежный поток», внезапно меняя его формулу через квартал и вычеркивая из расчета судебные издержки и расходы на реструктуризацию. Такой подход не способствует доверию со стороны инвесторов и аналитиков, особенно учитывая наличие нераскрытых судебных процессов и вероятных финансовых рисков. Отдельно стоит отметить смещение в кадровой политике Backblaze. Незадолго после ухода опытного финансового директора компания наняла нового CFO из сектора многоуровневого маркетинга, известного своими серьезными финансовыми неудачами и обвалом акций. Такой выбор вызывает вопросы о качестве финансового менеджмента и стратегии компании в условиях кризиса.

Проблемы Backblaze не ограничиваются лишь внутренними вопросами и судебными разбирательствами. С точки зрения продуктовой линейки, компания предлагает услуги, которые по сути являются низкобюджетным и практически не дифференцированным облачным хранением данных. Одна из стратегий Backblaze — позиционировать себя как ключевого игрока в инфраструктуре для проектов с технологиями искусственного интеллекта. Однако бывший технический директор и инженеры открыто заявляют, что предлагаемые решения лишь номинально связаны с AI, а реклама во многом — маркетинговая уловка. Конкуренты, в частности такие компании, как Wasabi, успешно забирают клиентов у Backblaze, предлагая более узнаваемый бренд, лучшие каналы продаж и более убедительный продукт.

Ряд клиентов, работающих над AI-проектами, переходят к конкурентам после разочарования в Backblaze, чему способствовала завышенная реклама и недовольство экосистемой компании. Последние отчетные данные и публичные признания подтверждают, что Backblaze теряет крупных клиентов, а револьверная реструктуризация и оптимизация затрат вряд ли смогут существенно повлиять на общую негативную картину бизнеса. Компания продолжает терять рыночную долю и позиции, сталкиваясь с серьезным конфликтом интересов внутри руководства, а также с юридическими и финансовыми проблемами. Таким образом, Backblaze на сегодняшний день лишена жизнеспособной стратегии успеха в сложной конкурентной среде облачных услуг и постепенно переходит в категорию компаний, переживающих кризис доверия со стороны инвесторов и клиентов. Наличие масштабных убытков, судебных исков, обвинений в бухгалтерских махинациях и инсайдерских продажах, а также постоянное оттягивание раскрытия ключевой информации делает будущее компании крайне неопределенным.

Если Backblaze руководствуется заявленной приверженностью к прозрачности и долгосрочным интересам акционеров, она должна дать ответы на накопившиеся вопросы, раскрыть информацию по судебным разбирательствам и пересмотреть кадровую и финансовую политику. Игнорирование этих вызовов может привести к дальнейшему разрушению репутации и усугублению проблем на рынке. История Backblaze служит ярким примером того, как молодая технологическая компания с привлекательной бизнес-идеей может потерять контроль и доверие, столкнувшись с внутренними противоречиями, неспособностью к эффективному управлению и агрессивными действиями инсайдеров, стремящихся извлечь личную выгоду в ущерб развитию бизнеса и акционерам.

![Implementing Silent Hill's Fog in My (Real) PS1 Game [video]](/images/DE71C7EF-7F9B-45EE-913C-48B334A3F48F)