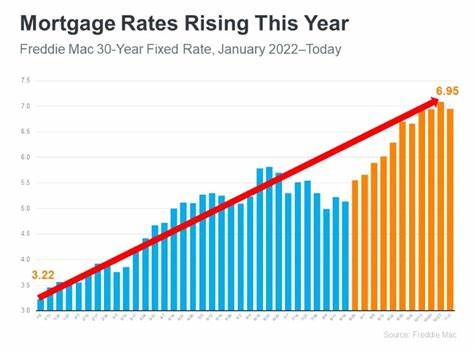

В последние месяцы российский рынок ипотечных кредитов демонстрирует заметную динамику, вызывающую у заемщиков множество вопросов: когда ставки пойдут вниз и стоит ли сейчас ожидать улучшения условий кредитования? Несмотря на отдельные колебания, средние ставки по ипотеке в стране в целом показывают небольшой рост, что побуждает многих задуматься о перспективах и возможностях получения более выгодных предложений. Чтобы разобраться в текущей ситуации и лучше понять, чего можно ожидать в ближайшие месяцы, важно рассмотреть ключевые факторы, влияющие на ипотечные ставки, и попытаться оценить прогнозы экспертов. Одним из главных факторов, определяющих уровень ставок по ипотечным кредитам, является политика Центрального банка России. Регулируя ключевую ставку, ЦБ влияет на стоимость заемных средств для банков, а значит и на цену кредитов для конечных клиентов. В последние годы Центральный банк проявляет осторожность в снижении ключевой ставки, учитывая экономическую ситуацию и инфляционные риски.

Пока ставка остается на относительно высоком уровне, ставки по ипотеке также демонстрируют устойчивость и не склоняются вниз слишком быстро. Такой сценарий объясняет, почему несмотря на попытки банков предложить более выгодные условия, средние ипотечные ставки остаются на уровне около 10% и выше. Другой немаловажный аспект — это доходность государственных облигаций, в частности, облигаций федерального займа (ОФЗ). Зачастую ипотечные ставки коррелируют с доходностью долгосрочных государственных бумаг. Высокий уровень доходности по ОФЗ отражает более высокую цену привлечения денег на финансовом рынке, что в итоге сказывается и на ипотечных ставках.

Следовательно, если доходность ОФЗ не снижается, ожидать резкого падения кредитных ставок также не приходится. Именно опыт последних месяцев ясно показывает, что доходность облигаций остается стабильной или даже слегка повышается, удерживая ставки по ипотеке на текущем уровне или способствуя их небольшой корректировке вверх. Кроме того, существенное влияние оказывают и экономические прогнозы в целом. В условиях неопределенности, связанной с мировой экономикой и геополитическими факторами, многие финансовые институты предпочитают удерживать осторожную позицию, не спешат снижать ставки ради привлечения заемщиков. Эксперты отмечают, что если будет наблюдаться устойчивое снижение инфляции и восстановление экономического роста, можно ожидать постепенного смягчения процентных ставок по кредитам, включая ипотеку.

Но пока эти условия не полностью сформировались, кардинальных изменений в сторону снижения ставок не предвидится. Для потенциальных заемщиков вопрос, стоит ли сейчас брать ипотеку или лучше подождать, звучит очень актуально. Специалисты рекомендуют не откладывать покупку жилья исключительно из-за ожидания снижения ставок, так как цены на недвижимость часто растут быстрее, чем падают кредитные ставки. Высокая конкуренция на рынке жилья, дефицит предложений и стабильный спрос сохраняют высокие цены на жилье, что может нивелировать эффект от снижения ипотечных ставок в будущем. Покупка недвижимости по текущим условиям дает не только возможность жить в собственном доме, но и начинать формировать капитал.

Особое внимание стоит уделить более узким направлениям ипотечного кредитования. Например, ипотека с государственной поддержкой и специальные программы для молодых семей и определенных категорий граждан часто предлагают выгодные ставки, которые могут существенно отличаться от среднерыночных. Понимание и использование таких возможностей помогает заемщикам минимизировать переплату и получить кредит на условиях, благоприятных для их финансовой ситуации. Альтернативные стратегии также заслуживают рассмотрения. В условиях высокой процентной нагрузки можно рассмотреть варианты с короткими сроками кредитования, которые хотя и требуют больших ежемесячных платежей, но в итоге помогут существенно сэкономить на процентах.

Также стоит внимательно изучить предложения банков с возможностью участия в программах по снижению процентной ставки, а также кредитов с возможностью досрочного погашения без штрафов. Существует мнение, что ипотечные ставки могут пойти вниз в результате стабилизации макроэкономической ситуации, а также при смягчении денежно-кредитной политики Центрального банка. Экономисты прогнозируют, что если инфляция действительно пойдет на снижение и продержится на приемлемом уровне, к концу следующего года или ближайших двух лет можно ожидать уменьшение средних ставок ипотечного кредитования на 0,5-1 процентный пункт. Однако подобные изменения будут зависеть от множества факторов, включая международное экономическое положение и внутренние финансовые показатели. Итогом можно сказать, что сегодня ипотечные ставки находятся в ожидании своего стабильного тренда.

Они уже прошли через периоды резких колебаний, и сейчас рынок демонстрирует относительную устойчивость. Заемщикам важно следить за экономическими новостями и изменениями ключевой ставки, а также оценивать собственное финансовое положение и готовность к покупке недвижимости. Отложенное решение может привести к тому, что через год цены на жилье окажутся выше, а ставки ипотечного кредитования не снизятся настолько, чтобы компенсировать этот рост. Текущие реалии требуют от потенциальных покупателей гибкости, осознанности и умения адаптироваться. Изучение локальных рынков недвижимости, поиск специальных предложений банков, использование государственных программ поддержки и грамотный финансовый план — вот основные инструменты, которые помогут успешно пройти этап ипотечного кредитования с минимальными потерями.

Чем лучше заемщик осведомлен и подготовлен, тем выше вероятность выгодной сделки даже в условиях роста средних ставок. В заключении стоит отметить, что ипотечный рынок в России остается одним из наиболее чувствительных экономических сегментов, напрямую влияющих на благосостояние населения и динамику жилищного строительства. Ожидание снижения процентных ставок оправдано при условии положительных экономических изменений, но в текущем периоде оптимальным решением будет осознанный подход к покупке жилья, учитывающий не только стоимость кредита, но и состояние рынка недвижимости и личные финансовые возможности.