Стейблкоины — это особый класс криптовалют, который получил широкое распространение благодаря своей уникальной особенности: стабильности стоимости, обеспеченной привязкой к реальным активам, чаще всего к доллару США. В отличие от таких популярных криптовалют, как биткоин или эфир, цена которых определяется исключительно динамикой спроса и предложения и может испытывать значительные колебания, стейблкоины стремятся сохранять фиксированный эквивалент к определённой валюте или корзине активов. Благодаря этому они обладают уникальным преимуществом — могут использоваться в качестве более надежного и предсказуемого средства обмена и сбережения в цифровой среде. Главная задача стейблкоинов заключается в облегчении трансакционных процессов в криптовалютном пространстве. Они выступают своего рода цифровым эквивалентом фиатных денег, предлагая пользователям возможность быстрее и с меньшими издержками совершать платежи и переводы, особенно в международных операциях.

Это касается как частных лиц, так и крупных инвестиционных платформ и криптобирж, где в периоды высокой волатильности рынка наличие стабильного актива позволяет минимизировать риски финансовых потерь. В последние годы стейблкоины набирают популярность не только из-за их универсальности, но и благодаря поддержке различных правительственных структур и крупного бизнеса. Например, администрация Дональда Трампа открыто выражала поддержку долларовым стейблкоинам, рассматривая их как инструмент для укрепления доминирования американской валюты на международной арене и увеличения спроса на казначейские облигации США. Кроме того, на фондовом и финтех-рынках наблюдается рост числа проектов, связанных с выпуском собственных стабильных цифровых токенов, включая проекты в Европе и Великобритании, где уже появились еврстейблкоины и стерлинговые аналоги, поддержанные реальными резервами. Несмотря на видимые преимущества, стейблкоины несут ряд серьёзных рисков.

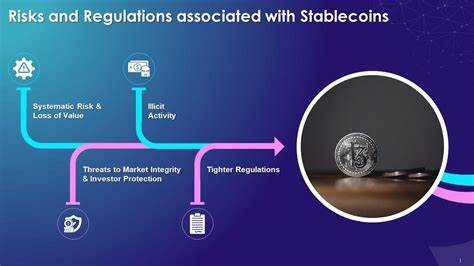

Одним из них является недостаточная прозрачность и регуляторный надзор. По сути, многие из этих цифровых активов функционируют как необеспеченные или недостаточно обеспеченные «цифровые банкноты», что возводит их в ранг теневых банковских структур. Такой статус порождает опасения необходимости защитных мер для предотвращения панических настроений среди пользователей, способных вызвать массовые «бегства» с рынка, аналогичные банковским кризисам прошлого века. Ещё одним фактором риска является высокая степень анонимности транзакций, которая делает стейблкоины привлекательным инструментом для нелегальных операций, включая отмывание доходов, финансирование преступной деятельности и обход санкций. Это создает значительную регуляторную сложность и усиливает потребность в разработке механизмов мониторинга и контроля без потери технологических преимуществ.

В отчёте Банка международных расчётов (BIS) подчёркивается, что масштабное применение и быстрый рост стейблкоинов вызывают угрозу финансовой стабильности. Основная проблема заключается в возможности возникновения «эффекта домино», когда сбои в системе обращения таких токенов могут спровоцировать кризис на традиционных рынках, включая рынок гособлигаций США. BIS предлагает развитие централизованных систем платежей под контролем центральных банков, которые смогли бы сохранить ключевые качества денег — единообразие, эластичность и целостность — и одновременно обеспечить защиту от рисков преступности. Однако мнение относительно стейблкоинов разделилось. Многие технологические и финансовые компании видят в них перспективный путь модернизации и упрощения финансовых операций.

Крупные игроки рынка, включая платёжные системы и банки, активно изучают и внедряют технологии стейблкоинов в свою деятельность, что свидетельствует о признании их потенциала и необходимости интеграции с классическими финансовыми сервисами. Основным экономическим аргументом против широкого использования стейблкоинов остаётся вопрос об их реальной необходимости, поскольку традиционные системы денежных переводов и электронных платежей уже предоставляют эффективные и безопасные инструменты. Критики указывают на высокую стоимость и технологическую сложность внедрения стейблкоинов в массовое использование, учитывая, что многие потребители и бизнесы предпочитают проверенные способы совершения платежей. Тем не менее, в условиях глобализации и цифровизации экономика переживает трансформацию, в которой роль криптовалют, включая стейблкоины, становится всё более значительной. Они способствуют ускорению трансграничных платежей, снижению издержек на денежные переводы и расширению финансовой доступности в странах с нестабильной валютной системой и высоким уровнем инфляции.

Сегодня около 250 миллиардов долларов в стейблкоинах находится в обороте, и прогнозы ведущих инвестиционных банков указывают на потенциальный рост этого объёма до 2 триллионов долларов к 2028 году. Число активных пользователей также стремительно увеличивается, что говорит о продолжающемся усилении влияния стейблкоинов в финансовом секторе. В конечном счёте будущее стейблкоинов зависит от того, насколько эффективно мировое сообщество сможет найти баланс между технологическими преимуществами и необходимостью защиты финансовой стабильности и безопасности. Регулирование, усиливающее прозрачность и контроль над операциями, одновременно должно сохранять инновационные возможности, которые делают стейблкоины привлекательным инструментом современного цифрового мира. Стейблкоины остаются одной из самых динамично развивающихся технологий в области финансов и блокчейна.

Их способность изменять способы проведения платежей, инвестиций и хранения стоимости вызывает широкий интерес и активные дискуссии среди экспертов, политиков и экономистов. Главным вызовом становится поиск оптимального подхода, который позволит интегрировать их в существующую финансовую систему без потери контроля и повышения рисков. Подводя итог, можно сказать, что стейблкоины выступают своеобразным мостом между традиционной финансовой системой и новым цифровым миром криптовалют, предлагая пользователям стабильность, скорость и доступность при совершении финансовых операций. Однако их широкое распространение требует разумных мер по управлению рисками, чтобы обеспечить надежность и безопасность всей экономической экосистемы.