В последние годы мир финансов стремительно меняется под воздействием цифровых технологий и новых регуляторных инициатив. Германия, как экономический центр Европы, демонстрирует уникальный пример интеграции классических банковских структур с инновационными криптовалютными сервисами. Крупнейшие банки страны, управляющие активами свыше 4,5 триллионов долларов, теперь активно внедряют криптоуслуги, открывая новую страницу в истории европейского банковского дела. Этот процесс означает не только широкое принятие цифровых активов, но и фундаментальные изменения в отношении традиционных финансов к криптовалютам в целом. По мере того, как институты начинают воспринимать криптоиндустрию как неотъемлемую часть финансовой экосистемы, формируются новые тренды, способные кардинально изменить ландшафт рынка в ближайшие годы.

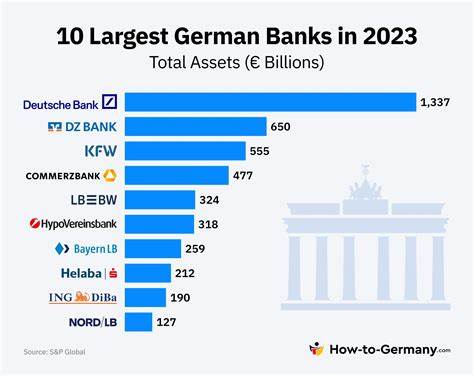

Значительное влияние на этот процесс оказала недавно вступившая в силу в Европейском союзе директива Markets in Crypto-Assets Regulation, известная как MiCA. С ее запуском появилась единая юридическая база, позволяющая банкам предлагать свои криптовалютные услуги с уверенностью в соблюдении всех нормативов. Это устранило значительную часть ранее существовавшей неопределённости и рисков, связанных с регулированием цифровых активов, что стало решающим фактором для крупных немецких банков, таких как Deutsche Bank, Sparkassen-Finanzgruppe и Volksbanken Raiffeisenbanken. Deutsche Bank, обладающий активами около 1,9 триллиона долларов, на протяжении нескольких лет анализирует и внедряет технологии блокчейн и криптовалюты. Одним из важнейших проектов банка является создание институционального крипто-хранилища с учетом всех требований немецкого финансового регулятора BaFin.

Разработка ведется в партнерстве с австрийской компанией Bitpanda Technology Solutions и швейцарским кастодианом Taurus. Такая стратегическая альянс направлена на обеспечение высокого уровня безопасности хранения цифровых активов, соответствия международным и европейским нормативам, а также интеграции банковских стандартов в мир криптовалюты. Услуга нацелена на корпоративных и институциональных клиентов, для которых надежное и регулируемое хранение криптоактивов становится критически важным. Параллельно с Deutsche Bank, Sparkassen-Finanzgruppe, крупнейшая розничная банковская группа Германии, управляющая активами более 2,3 триллиона долларов, планирует интегрировать возможность торговли криптовалютами непосредственно в приложение Sparkasse. Этот шаг позволит примерно 50 миллионам клиентов покупать и продавать криптовалюты, не выходя из привычной банковской среды.

Инфраструктура будет обеспечена при участии DekaBank — внутреннего управляющего активами Sparkassen — и Börse Stuttgart Digital, которые предоставят всю необходимую техническую и регуляторную поддержку. Запуск розничных криптоуслуг намечен на середину 2026 года, что станет огромным вызовом и одновременно прорывом для всей европейской банковской сети. В свою очередь, кооперативная банковская сеть Германии Volksbanken Raiffeisenbanken, объединяющая около 700 региональных банков с совокупными активами около 587 миллиардов долларов, также присоединяется к цифровой трансформации. Она начинает пилотные проекты по запуску крипто-торговли и управлению цифровыми активами через сотрудничество с Börse Stuttgart Digital и IT-провайдером Atruvia. Эти инициативы предполагают создание регулируемых и безопасных каналов для работы с криптовалютой, ориентированных в первую очередь на клиентов среднего и малого бизнеса, а также частных лиц.

Общее движение немецких банков в сторону криптовалют обусловлено не только новыми возможностями и техническим прогрессом. Важную роль играет стремительный рост интереса населения к цифровым валютам. По прогнозам, к 2025 году около 30% немецкого населения станут владельцами криптовалют, что почти в пять раз превышает показатели 2022 года. Растущее давление со стороны клиентов и конкурентов заставляет банки адаптировать свои продукты и услуги под новые требования рынка. Невмешательство в криптовалютный сектор рискует обернуться для традиционных финансовых институтов потерей конкурентоспособности и оттоком клиентов.

Кроме того, Deutsche Bank активно работает над собственными технологическими решениями в области блокчейн. Проект DAMA 2, основанный на технологии ZKsync, представляет собой слой второго уровня Ethereum, который позволит не только хранить и переводить токены, но и создавать условия для дальнейшей токенизации финансовых инструментов, выпуска стабильных монет и иных цифровых активов, соответствующих требованиям MiCA. Такой технологический фундамент может стать драйвером для разработки новых банковских продуктов, что повысит привлекательность инвестиций в цифровую экономику. Инновации в немецкой банковской системе замечательны тем, что переход происходит комплексно и системно. Регулирование MiCA и взаимодействие BaFin с крупными игроками создают условия для аккуратной и контролируемой интеграции криптоактивов в существующие финансовые сервисы.

Немецкие банки при этом демонстрируют осторожность и предусмотрительность, что делает их подход примером для других стран ЕС и мира в целом. Кроме безусловных преимуществ, связанных с безопасностью, удобством и ростом клиентской базы, переход в криптоиндустрию сопровождается рядом вызовов. Банки должны обеспечить высокую степень защиты пользователей, прозрачность операций и соответствие масштабным требованиям по противодействию отмыванию денег и финансированию терроризма. Все эти аспекты повышают требования к IT-инфраструктуре и уровню подготовки сотрудников. Нельзя не отметить, что подобные инициативы могут привести к изменению восприятия криптовалют в общественном сознании.

Отказ от мифа «дикого запада» и непредсказуемости крипторынков в пользу криптоуслуг, работающих по европейским стандартам, способствует росту доверия и массовому принятию цифровых активов как части повседневных финансовых операций. Германские банки могут стать катализатором для расширения криптоэкосистемы по всей Европе, задавая стандарты качества и ответственности. Международные конкуренты, такие как швейцарские и британские финансовые учреждения, внимательно следят за успехами Германии. Успешная реализация криптопроектов здесь может спровоцировать эффект домино, расширяя рынок регулируемых цифровых активов и способствуя развитию устойчивой инфраструктуры по всей Еврозоне. В итоге, немецкие банки, управляя триллионами долларов, не просто следуют трендам, а формируют будущее финансового ландшафта, где цифровые активы станут нормой, а не исключением.

Вхождение в крипто-экономику под защитой современных регуляций — это стратегический вызов и огромный потенциал для роста и диверсификации бизнеса традиционных банковских гигантов. Прогнозы указывают, что к середине 2026 года рынок цифровых активов в Германии укрепится благодаря появлению полноценных криптосервисов, что в долгосрочной перспективе повысит уровень инновационности, доверия и конкурентоспособности всей европейской финансовой системы.